Електронний кабінет і податок на виведений капітал: кому це треба і навіщо?

Найефективніша система збору податків у світі – естонська. Естонці для збору 100 євро податків витрачають до 0,4 євро (витрати бюджету на податкові та митні органи). В Україні, за найскромнішими підрахунками, ця цифра у два – три рази вища. Така ефективність досягається естонцями за рахунок максимальної кількості електронних сервісів та дотримання принципу, що коли зусилля не виправдовує ефект, то не варто робити таке зусилля. Електронні сервіси побудовані за принципом єдиного вікна: якщо щось було надано державі один раз, то наступного разу не надається, оскільки держава вже це має і сама забезпечує взаємодію між державними органами і базами даних. Ці принципи повинні стати фундаментом податкової реформи і в Україні.

Електронний кабінет

Виходячи з цих принципів, були розроблені зміни в Податковий кодекс в частині електронного кабінету платника податків. Ці зміни передбачають передачу баз даних з ДФС до Мінфіну, можливість платника здійснювати ВСІ дії, які пов’язані з адмініструванням податків, та можуть бути реалізовані в електронній формі через електронний кабінет. Є підстави вважати, що запропоновані зміни сприйняті Мінфіном і ще минулого року підтримуються Комітетом ВРУ з податкової та митної політики (законопроект 3357).

Електронні сервіси та електронний документообіг (відмова від паперового) економлять європейській економіці до 2% ВВП. Ця величезна сума витратної частини бюджету варта того, щоб держава «вклалася» в ці сервіси. Для прикладу, в Україні весь податок на прибуток дає приблизно ті самі 2% ВВП.

У цьому аспекті прийняття законопроекту про електронні довірчі послуги та перехід повністю на електронний документообіг державними органами та бізнесом має велике значення і для податкової сфери, оскільки це дозволить підвищити ефективність адміністрування та значно скоротити витрати, що саме по собі виступає компенсатором для зниження податкового навантаження на платників податків.

Податок на прибуток – передумови для реформування

Податок на прибуток в Україні давно не є бюджетоутворюючим податком, будучи при цьому досить шкідливим для стимулювання підприємницької активності. По суті, податок на прибуток є інструментом прямого вилучення капіталу у власника шляхом визначення розрахунковим чином бази як «прибутку». І якщо реально прибутку у власника немає, то це не означає, що податок відсутній. Але і це ще не все. Порядок розрахунку бази з використанням фінансового результату + податкові коригування + завищені вимоги до первинних документів + коригування на «фіктивні операції» не гарантують платнику передбачуваності кінцевої суми податку. В той же час існуюча модель податку на прибуток дає можливість, маючи реальний прибуток, не платити податок або платити його за ставкою від 0 до 5 відсотків.

Складні правила розрахунку податку, що забезпечують податковим органам максимальну дискрецію в правилах, з однієї сторони, та існування легальних механізмів оптимізації в існуючих правилах, з іншої сторони, призводять до максимального навантаження на добросовісних платників податків та роблять його нейтральним для інших. Практичні наслідки такої ситуації наочно демонструють наступні цифри.

Всього в Україні 269 тис. платників податку на прибуток. За перший квартал 2016 року декларація з податку на прибуток була подана 21 тис. платників податків (з доходом вище 20 млн. грн. в рік). Прибутковими виявились всього 12 935 платників, які забезпечили надходження в бюджет у сумі 13,7 млрд грн. Причому 11,2 мрлд грн з них забезпечили всього 1 086 платників. Це означає, що 1086 платників заплатять 45 млрд грн з 50 млрд грн., запланованих надходжень до бюджету від податку на прибуток. Аналіз цієї категорії платників податків показує, що це, як правило, компанії з іноземними інвестиціями та державні підприємства. Це ті платники податків, модель поведінки яких приблизно постійна: вони платять податок та розподіляють дивіденди. Такі компанії це роблять незалежно від ускладнень або спрощень в податку на прибуток.

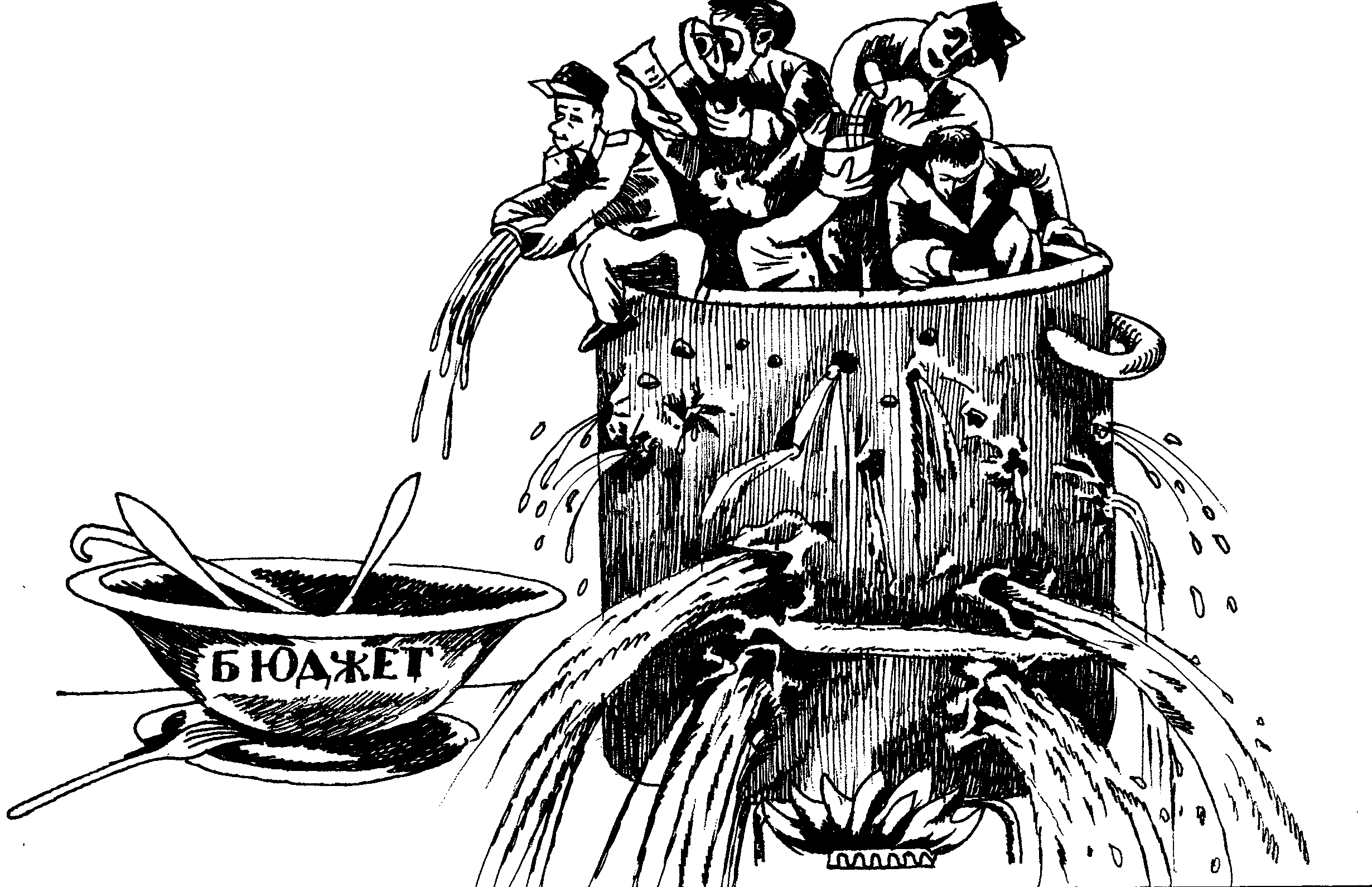

Ще 8 тис. платників з 21 тис. є збитковими компаніями. Сума накопичених збитків склала 1 трильйон 68 мрлд грн! Здавалося б, збитки – прояв кризи в економіці. Але є одне АЛЕ. Ці збиткові компанії у вигляді пасивних доходів тільки за перший квартал 2016 року вивели з України 12 мрлд грн., з яких податків на доходи нерезидентів було сплачено по середній ставці 3%, що склало 355 млн грн. Виходячи з динаміки першого кварталу 2016 року можна спрогнозувати, що збитковими компаніями буде сплачено протягом року близько 48 мрлд грн пасивних доходів, а усіма платниками (включаючи прибуткових та малий бізнес)–на рівні 75 млрд грн (3 млрд дол. США).

Як слідує з доповідної записки, GLOBAL FINANCIAL INTEGRITY, щорічно з України в середньому виводиться 11,7 млрд дол. США. Якщо 3 млрд дол. США – це виплата пасивних доходів (відсотки, роялті), то можна припустити, що ще близько 8 млрд дол. США виводяться через заниження ціни продажу товару на експорт або закупівлю послуг, товарів по завищеній ціні. Це ті операції, які потенційно підпадають під дію норм про ТЦУ, а сума коригувань об’єкта оподаткування податком на прибуток склала близько 1 млрд грн., що призвело до збільшення податкових зобов’язань на суму до 180 млн грн. При виведених майже 300 млрд грн (11, 7 млрд дол. США) податкове коригування об’єкта оподаткування склало всього 1 млрд грн.! Чому? Причини може бути дві: це результат накопичених збитків (сума більше 1 трлн грн значить, що немає необхідності коригувати об’єкт оподаткування, оскільки це не призводить до донарахування), і результат того, що ТЦУ не адмініструють належним чином.

На цьому фоні у 1086 прибуткових платників податків в результаті податкового коригування фінансового результату по діючим правилам податку на прибуток (без ТЦУ) база оподаткування збільшилась в середньому на 35%! (потенційне джерело для модернізації). Варто тут згадати і про вилучення у державних підприємств 75% прибутку після оподаткування. Це політика проїдання!

Для боротьби з ухиленням від сплати податку на прибуток урядом активно розробляється законодавство про контрольовані іноземні компанії (КІК), про внесення змін до правил оподаткування податком на прибуток у відповідності до рекомендацій протидії розмиванню бази та виведенню прибутку з-під оподаткування (BEPS), нульове декларування та непрямі методи для фізичних осіб. Списання збитків, обмеження віднесення на витрати нереалізованих курсових різниць, повернення до зв’язку витрат з господарською діяльністю та встановлення обмеження по включенню до витрат ряду виплат – це перелік можливих змін до податкового кодексу. І все це зі збереженням розрахунку податкової бази від фінансового результату. Звичайно, що до підготовки цих змін залучені консультанти з серйозних консалтингових фірм, звісно вся ця справа не без фінансування за рахунок грантів та підбадьорювання зі сторони МВФ такими ж діючими або колишніми консультантами.

Чи запрацюють такі нові складні правила? Враховуючи історію з адмініструванням ТЦУ, а також відсутність обміну інформацією між Україною та іншими країнами, це малоймовірно. Але головне – зберігаються основні причини виводу капіталу, відсутність змін в

економічній та валютній політиці держави, відсутність гарантій захисту права власності. Однак складні нові правила потребують консультування для тих, хто і так платить податки, та структурування для тих, хто їх мінімізує.

Податок на виведений капітал

На цьому фоні для вирішення питань з податком на прибуток бачиться два підходи. Повна відміна податку та його заміна доопрацьованим податком на майно з фокусом на податку на землю, або запровадження зовсім іншої філософії в оподаткуванні прибутку. Можливий і змішаний варіант цих двох підходів. У зв’язку з цим варто відзначити, що податок на землю працює сьогодні практично тільки в Києві, збір податку тут складає приблизно 20% всього податку на землю в Україні. Через пільги по податку на землю місцеві бюджети недоотримають мільярди гривень, отримуючи мільярдне фінансування з державного бюджету, в якому постійно є «діра». Та сама «діра», що не дає знижувати ЄСВ. Податок на майно складний для психології платників податків та особливо для пострадянського простору. У зв’язку з цим швидких кроків по збільшенню надходжень від податку на землю навряд чи варто очікувати.

Ще в законопроекті 3357 була запропонована зовсім інша модель податку на розподілений прибуток замість податку на прибуток. Допрацьований варіант з урахуванням досвіду Естонії, особливостей українських реалій, критики, що надійшла, та елементарним доопрацюванням юридичної техніки, отримав назву «податок на виведений капітал». Ідея полягає в тому, що податком обкладаються тільки суми, що виводяться із бізнесу. Рішення власника, в результаті якого відбувається виведення капіталу з бізнесу, призводить до виникнення об’єкта оподаткування. Таким чином, для власника все прогнозовано і дає можливість показати реальну картину в фінансовому результаті підприємства. Це також дає можливість досягнути фінансового оздоровлення підприємств за рахунок -появи вільних грошових коштів у вигляді відкладеної сплати податку, що створює передумови для інвестування та капіталізації підприємств.

Ефективність адміністрування податків забезпечується простотою податкової моделі. Для довідки: ПДВ та акциз стали у світі основним джерелом наповнення бюджету саме в силу своєї простоти – об’єктом оподаткування є конкретна операція. База (ціна операції) * ставка = податок. Все досить просто для всіх: і платників податків, і контролюючих органів. В результаті надходження від податку на прибуток з юридичних осіб в Європі скоротились з 5 до 2-3% від ВВП. У Німеччині до 200 людей адмініструють весь ПДВ, який складає майже 200 млрд євро на рік.

Тому при розробці цієї моделі був закладений принцип адміністрування непрямих податків, що забезпечує значну простоту в контролі та адмініструванні.

Об’єктом є операція (як і в непрямих податках), в результаті якої капітал виводиться з бізнесу. Це рішення власника про виплату дивідендів на користь неплатника податку на виведений капітал, приховане виведення у вигляді прирівняних платежів (роялті, відсотки на користь нерезидентів, фінансова допомога неплатникам, інвестування за кордон). Це також операції, в результаті яких необхідно здійснити донарахування за певних умов (контрольовані операції та операції, для яких використовуються звичайні ціни).

У запропонованій системі всі операції з платниками податку на виведений капітал не є об’єктом оподаткування. Відтак, немає сенсу контролювати всі операції, які здійснюються між 269 тис. платників податків. Умовно всіх платників податку на виведений капітал можна представити як замкнуте бізнес – середовище. Поки капітал обертається в цьому середовищі – він нейтральний для податку та контролю, контролюється тільки вивід капіталу з цього середовища. Такий підхід знижує кількість контрольованих операцій та дозволяє перейти до інтелектуального відбору суб’єктів для контролю (створення профілю поведінки добросовісного платника податків) та оперативно перекривати «діри» витікання капіталу з системи.

Податок на прибуток

Податок на виведений капітал

Якщо сьогодні за результатами «раптового» з’ясування «ями» податкова йде до всіх, хто здійснював операції з «ямою» (а потенційно це 269 тис. платників), то в пропонованій системі всі ці операції стають нейтральними, оскільки немає поняття «доходи та витрати», а також «збитки». Зібрані кошти в безготівковому вигляді на банківському рахунку «ями» повинні вийти з системи в готівкову форму або бути перераховані закордон. Законодавство вимагає включення механізму протидії таким явищам. Проте це дозволить оперативно відслідковувати ситуацію, а не через півроку констатувати активність бомжа, профінансованого невстановленими особами та мільярдними збитками бюджету, які збирають з тих же 1086 компаній, які як раз все добросовісно сплатили.

Оскільки немає такого поняття як «збитки», то всі коригування по ТЦУ стають прямими об’єктами, що призводить до оподаткування капіталу, який залишає Україну. Відсотки та роялті за певних умов також стають прямим об’єктом. Таким чином, основні схеми виводу капіталу без оподаткування перекриваються.

Запропонована система є саморегульованою економічною моделлю, оскільки якщо дивіденди не розподіляються, то інвестування збільшує виробництво, що в результаті збільшує оборот товарів та послуг зі збільшенням надходжень від ПДВ та податків на зарплату. Тримати в Україні гроші на банківському рахунку просто тому, що вони не обкладені податком, з існуючим рівнем інфляції та валютними ризиками, виглядає, скоріше, як теоретичний ризик. Гроші в Україні будуть бізнесом або виводитися як дивіденди, або вкладатися у розвиток. В обох випадках це дає надходження до бюджету. Ефективність даної системи підтверджує не тільки досвід Естонії, але і численна кількість досліджень. Красномовним доказом є його введення у Грузії.

У будь-якій системі завжди залишаються або можуть бути знайдені варіанти ухилення від податків. Але потрібно діяти за принципом: «робимо те, що дає економічний ефект, а те, що несуттєво – відпускаємо». Це як в аудиті: ризик з незначною матеріальністю не перевіряється. Тому давайте перестанемо займатися крючкотворством та ускладнювати життя добросовісним платникам у спробі побудувати дуже складну систему без витікань, але з великими можливостями для податкового структурування з метою оптимізації.

Така система податку при одночасному піднятті порогу реєстрації ПДВ до 5 млн грн створює умови для переходу на загальну систему малого бізнесу, який буде подавати декларацію тільки у тому разі, якщо здійснює розподілення дивідендів або проводить ряд операцій, які прирівняні до виведення капіталу, наприклад, роздає фінансову допомогу неплатникам податку.

PS:

Модель податку на виведений капітал була розроблена без будь-якого лобізму або грантів (як, зрештою, і електронний кабінет). Цю модель важко звинуватити у відстоюванні чиїх-небудь інтересів, окрім як спроби дійсно створити здорове бізнес-середовище в Україні. Витрачений час та якість відпрацювання матеріалу дають підстави стверджувати, що законопроект готовий до прийняття у першому читанні з подальшим доопрацюванням до другого читання.

В процесі дискусії відносно можливості імплементації цієї моделі критики вказують і на «діру» в бюджеті у разі її введення. Куди ж без «діри», це ж найвагоміший аргумент для всіх реформ. Заперечення стосовно того, що діри не буде, оскільки донарахування по ТЦУ та оподаткування пасивних доходів стають прямими об’єктами, зустрічає аргумент, що податкова ТЦУ адмініструє неякісно. І це аргумент від тих, хто повинен виконувати цю роботу! Податок на землю, який також може виступити серйозним компенсатором, не сприймається – це ж місцевий бюджет і так далі.

Знову повторюється одвічна тактика валити реальні реформи – підіймати питання про те, що існування моделі неможливе без ліквідації спрощенки. І робиться це не просто так. Бо ж це означає, що спрощенка, відчувши наїзд, допоможе чинити тиск на модель, яка невигідна зовсім іншим гравцям і, насправді, дуже вигідна тим же спрощенцям. Але хто у метушні це помітить. З цього приводу треба сказати, що при існуючій динаміці відтоку капіталу в сумі 11 млрд доларів США практично без оподаткування, вказувати пальцем на єдиний податок виглядає як юродство з цілями, які далекі від істини.

Автори зробили все, щоб модель була готова до прийняття. Далі питання політичної волі до реформ та активності бізнесу, який повинен вирішити: жити за перевагами «BEPS», з остраху відміни єдиного податку, чи за податком на виведений капітал.

З повагою,

МАТЕРІАЛИ ПО ТЕМІ

Помилка резидента, або того, хто ним вже себе не вважає (деякі неочевидні моменти запровадження автоматичного обміну інформацією за CRS) ![]() 1638

1638

Зміни в ПКУ щодо КІК – що нового з 01 липня 2024 року? Штрафи скасовано чи призупинено? ![]() 5385

5385

Активні пасивні доходи КІК ![]() 127990

127990

З 18 жовтня 2023 року реєстрація всіх юридичних осіб в «Електронному суді» стає обов’язковою: що це означає і які ризики несе? ![]() 4136

4136

Скорочення строків проведення перевірок на підставі п.п. 78.1.8 ПКУ (ПДВ до відшкодування або від’ємного значення понад 100 тис. грн) та cкасування токенів

(або які новації приніс Закон № 2918-IX) ![]() 2379

2379

Відтепер на рівні закону – визнання іноземних КЕП в Україні та інші зміни навколо КЕП ![]() 4824

4824

Іноземні електронні підписи визнаються в Україні ![]() 6630

6630

Документ без номера й без дати: новий ДСТУ 4163:2020 ![]() 6009

6009

Огляд ПДВ-змін у законопроекті 4184, або не Google єдиним ![]() 29993

29993

Чи має розумне економічне виправдання нова система норм ПКУ щодо контролю розумної економічної причини (ділової мети) господарських операцій платника податків? ![]() 52448

52448

Що змінилося з 01 січня 2021 року у сфері оподаткування? ![]() 8816

8816

Прокоментувати

Прокоментувати