Нюанси застосування 30 % коригування за пп. 140.5.4 Податкового кодексу при роботі з німецькими компаніями

Починаючи з 01 січня 2018 р. обов’язок збільшувати фінансовий результат на 30 % вартості придбання товарів (робіт, послуг), передбачений пп. 140.5.4 Податкового кодексу України (далі – ПК України), може поширюватися і на українські компанії, які здійснюють операції з резидентами Німеччини. Зокрема, у випадку, якщо організаційно-правова форма німецької компанії включена до переліку організаційно-правових форм нерезидентів, які не сплачують податок на прибуток (далі – Перелік).

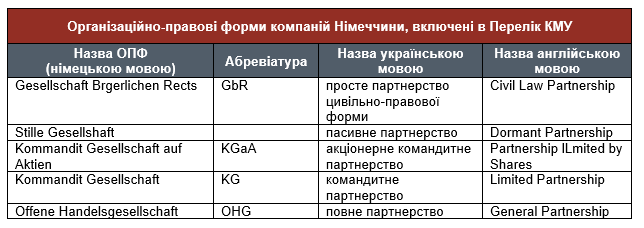

Вказаний Перелік затверджений Постановою КМУ № 480 від 04.07.2017 р. та включає наступні організаційно-правові форми компаній, зареєстрованих у Німеччині:

Для того, щоб визначити, чи обов’язок здійснювати коригування стосується Вашої компанії, радимо використовувати наступний алгоритм дій, який коротко зображений нижче по тексту і детально розглядаємо в статті.

Крок 1: визначити назву організаційно-правової форми контрагента

Якщо українська компанія придбає товари (послуги, роботи) у німецьких постачальників, організаційно-правова форма яких зазначена у Переліку, такі операції є «зоною ризику» та потенційно тягнуть за собою обов’язок для української компанії збільшити свій фінансовий результат на 30 % вартості придбання товарів, робіт чи послуг у таких операціях.

Однак, якщо організаційно-правова форма німецького підприємства співпадає з назвою із Переліку не повністю, коригування не здійснюється. Це актуально для випадків, коли ОПФ нерезидента містить символ «&». Наприклад, німецька «GmbH & Co KGaA» або «GmbH & Co.KG».

Крок 2: з’ясувати, чи сплачує контрагент податок на прибуток і чи є він податковим резидентом Німеччини

Дослівно абз. 4 пп. 140.5.4 ПК України поширює вимогу здійснення коригування фінансового результату на нерезидентів: «які не сплачують податок на прибуток (корпоративний податок), у тому числі податок з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи».

Тобто, наприклад, якщо німецька компанія сплачує податок на прибуток у Німеччині, то і вимога щодо здійснення коригування фінансового результату не має вступати в дію. Якщо, звичайно, українська компанія зможе надати підтвердження, що її контрагент із Німеччини сплачує податок на прибуток і/або є податковим резидентом Німеччини. ПК України не визначає, в якій формі мають надаватись такі «підтвердження». Представники ДФСУ рекомендують отримувати від контрагента документ, виданий компетентним податковим органом Німеччини, який має бути легалізований та перекладений українською мовою.

Крок 3: визначити, чи вважаються операції з контрагентом із Німеччини «контрольованими» в розумінні статті 39 ПК України

Відповідно до пп. 140.5.4 ПК України коригування не застосовується, якщо операції з нерезидентом визнаються контрольованими для цілей статті 39 ПК України, яка встановлює правила контролю трансфертного ціноутворення (далі – ТЦУ).

Господарські операції, які здійснювалися в 2017 р., визнаються «контрольованими» лише у випадку, якщо одночасно виконуються наступні критерії:

(1) річний дохід української компанії від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 150 млн грн за рік (без непрямих податків);

(2) обсяг таких операцій із німецьким контрагентом перевищує 10 млн грн за рік (також за вирахуванням непрямих податків).

У випадку, якщо вказаний комплексний вартісний поріг досягається, у платника податків з’являється обов’язок подати Звіт про контрольовані операції за встановленою формою та готувати Документацію про ТЦУ. Коригування, передбачене пп. 140.5.4, у такому випадку не здійснюється.

Крок 4: визначити, чи доцільно обґрунтовувати витрати за принципом «витягнутої руки»

Якщо ж поріг для визнання операцій «контрольованими» для цілей ТЦУ не досягається, то платник податків може на вибір або здійснити коригування на 30 % вартості операції, або обрати іншу опцію, передбачену пп. 140.5.4 ПК України, – підтверджувати свої витрати за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленою ст. 39 ПК України, але без подання звіту.

У другому випадку ідеться, власне, про підготовку повноцінної Документації про ТЦУ в операціях між платником податків та німецькою компанією. Вимоги до змісту такої документації детально описані в пп. 39.6.4 ст. 39 ПК України.

Платник податків може вирішити не підтверджувати свої витрати за принципом «витягнутої руки», а здійснювати коригування за пп. 140.5.4 ПК України.

Крок 5: якщо коригувати, то коли?

Щодо періоду, за який здійснюється таке коригування, відмітимо, що ще наприкінці 2017 р. представники ДФСУ наполягали на тому, що необхідно здійснювати і «проміжні» коригування за підсумками І кварталу, півріччя та 9 місяців. Згодом такий підхід було змінено. Крапку над «і» в питанні поставив Наказ Міністерства фінансів України № 887 від 14.11.2018 р., який затвердив Узагальнюючу податкову консультацію щодо застосування положень пп. 140.5.4 ПК України. Консультація підтверджує, що коригування здійснюється лише за результатами податкового року та відображається у податковій декларації з податку на прибуток підприємств за податковий рік.

Завантажити pdf-файл статті (84 Kb)

МАТЕРІАЛИ ПО ТЕМІ

Краще пізно, ніж ніколи: нарешті законодавці вирішили виправити норми щодо відповідальності за уточнення звітності з ТЦУ ![]() 1925

1925

Кабмін оновив перелік «низькоподаткових» юрисдикцій ![]() 3208

3208

Багатостороння угода компетентних органів про автоматичний обмін звітами в розрізі країн набрала чинності для України: наслідки для учасників МГК в Україні ![]() 1109

1109

Зміни до ознак контрагентів-нерезидентів для визнання операцій контрольованими або здійснення 30% коригування з податку на прибуток ![]() 2579

2579

Суд першої інстанції відмовив податковій у кваліфікації витрат як управлінських (таких, що не мають ділової мети) ![]() 1286

1286

Зрештою Верховний Суд визнав, що застосування порівняльного аналізу ТЦУ було правильним (справа «Олімпекс Купе Інтернейшнл») ![]() 773

773

Справа «Олімпекс Купе Інтернейшнл» проти ГУ ДПС в Одеській області: після нового розгляду Верховний Суд все ж остаточно відмовив податківцям у «креативному» застосуванні методу чистого прибутку ![]() 1836

1836

Важлива судова практика з ТЦУ: касаційна скарга податкової знову (частково) задоволена Верховним Судом – чому справа є важливою та які вагомі нюанси не враховані? ![]() 2400

2400

Необґрунтованість порівняльного аналізу ТЦУ: Верховний Суд України передав справу на повторний розгляд ![]() 1377

1377

«Масовані» запити щодо застосування 30 % коригування з податку на прибуток. Що не так і що робити? ![]() 3314

3314

Війна – це не привід ігнорувати дотримання вимог щодо трансфертного ціноутворення ![]() 1360

1360

Finally! Україна приєдналась до Багатосторонньої угоди компетентних органів про автоматичний обмін звітами в розрізі країн ![]() 2161

2161

Прокоментувати

Прокоментувати