«Конструктивні дивіденди»: чи дійсно перевищення вартості товарів, придбаних у нерезидента, над сумою, що відповідає принципу «витягнутої руки», оподатковується за ПКУ податком з доходів нерезидентів?

Нещодавно ми уже досліджували проблематику, пов’язану із відсутністю «консолідованого» тексту Податкового кодексу (далі – ПКУ), який мав би статус офіційного, автентичного і беззаперечно відображав би дійсний зміст його норм станом на певний момент часу.

Одразу зауважимо, що наявні консолідовані тексти ПКУ (і зокрема текст на сайті ВРУ) з відображенням стану на певні дати є безумовно корисним і потрібним робочим інструментом. Йдеться, однак, про те, що такі тексти є «похідними» від застосування низки законодавчих актів, прийнятих ВРУ, і, як будь-яка компіляція та узагальнення, несуть ризик відмінності чи перекручення, помилки при «трансляції» оригіналу часткових змін до загального тексту. Тому такі консолідовані тексти, які не були саме в такому вигляді прийняті/затверджені ВРУ, не є автентичними текстами власне нормативного акта.

Раніше ми розглядали, зокрема, відмінність редакції п. 201.10 ПКУ у різних джерелах, а також дефекти правотворчості, що стосувалися наявності підстав для віднесення платниками податків до складу податкового кредиту сум ПДВ за податковими накладними, що містять помилки у кодах УКТ ЗЕД.

Після нашої публікації консолідований текст ПКУ, розміщений на офіційному сайті ВРУ, було виправлено шляхом вилучення відповідного абзацу п. 201.10 ПКУ, який насправді вже давно був вилучений законодавцем.

Утім, як виявилося, зазначений епізод є не єдиним випадком відмінного викладу однієї й тієї самої правової норми ПКУ у різних джерелах: на сайті ВРУ та в найуживаніших приватних комерційних базах законодавства і друкованих виданнях.

Інший приклад, про який ітиметься далі, стосується норм про оподаткування (чи неоподаткування?) так званих «конструктивних дивідендів» у вигляді вартості товарів, що придбаваються у певних нерезидентів, понад суму, яка відповідає принципу «витягнутої руки».

1.

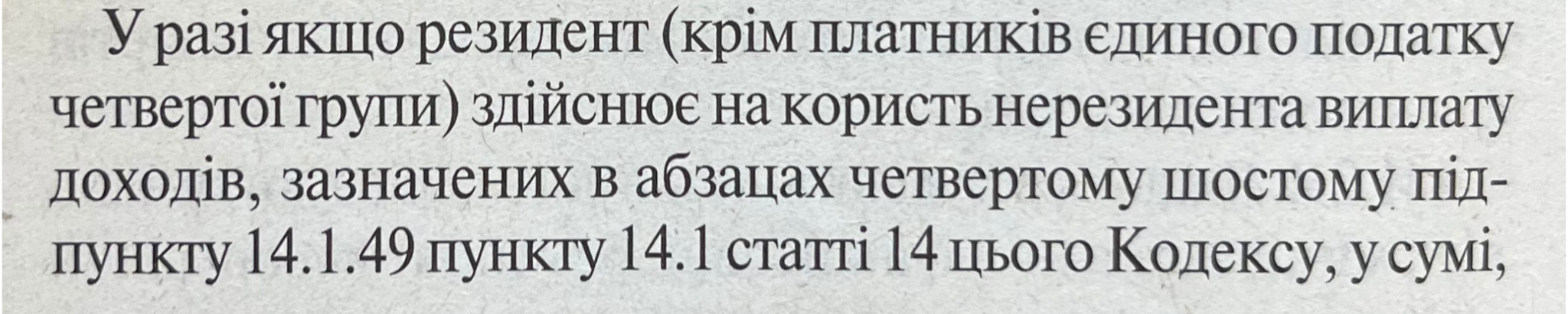

На офіційному сайті ВРУ бачимо наразі таку редакцію положень абзаців другого та третього пп. 141.4.2 ПКУ, які встановлюють правила оподаткування податком на доходи нерезидентів «конструктивних дивідендів» в цілому:

«У разі якщо резидент (крім платників єдиного податку четвертої групи) здійснює на користь нерезидента виплату доходів, зазначених в абзацах четвертому – шостому підпункту 14.1.49 пункту 14.1 статті 14 цього Кодексу, у сумі, що перевищує суму, що відповідає принципу “витягнутої руки”, або виплачує інші доходи, прирівняні згідно з цим Кодексом до дивідендів, такий резидент має утримати з суми такого перевищення та з таких інших доходів податок на доходи нерезидента за ставкою в розмірі 15 відсотків (якщо інша ставка не встановлена міжнародним договором, згоду на обов’язковість якого надано Верховною Радою України). Такий податок має бути сплачений до граничної дати подання звіту про контрольовані операції за відповідний звітний (податковий) рік.

Якщо дохід виплачується нерезиденту у будь-якій формі, відмінній від грошової, або якщо податок на доходи нерезидента не було утримано з відповідного доходу під час виплати (у тому числі під час виплат доходів, прирівняних за цим Кодексом до дивідендів), такий податок підлягає нарахуванню та сплаті виходячи з такого розрахунку: …».

Норма абзацу другого пп. 141.4.2 ПКУ (наведений перший у поданому вище витягу) відсилає до «доходів» у формі так званих «конструктивних дивідендів» і при цьому поділяє їх на дві окремі категорії:

(і) доходи, зазначені в «абзацах четвертому – шостому» пп. 14.1.49 ПКУ, і

(іі) інші доходи, прирівняні згідно з ПКУ до дивідендів.

Пп. 14.1.49 ПКУ має такий вигляд:

«дивіденди – платіж, що здійснюється юридичною особою, в тому числі емітентом корпоративних прав, інвестиційних сертифікатів чи інших цінних паперів, на користь власника таких корпоративних прав, інвестиційних сертифікатів та інших цінних паперів, що засвідчують право власності інвестора на частку (пай) у майні (активах) емітента, у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

Для цілей оподаткування до дивідендів прирівнюються також:

платіж у грошовій чи негрошовій формі, що здійснюється юридичною особою на користь її засновника та/або учасника (учасників) у зв’язку з розподілом чистого прибутку (його частини);

суми доходів у вигляді платежів за цінні папери (корпоративні права), що виплачуються на користь нерезидента, зазначеного в підпунктах “а”, “в”, “г” підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, у контрольованих операціях понад суму, яка відповідає принципу “витягнутої руки”;

вартість товарів (робіт, послуг), крім цінних паперів та деривативів), що придбаваються у нерезидента, зазначеного в підпунктах “а”, “в”, “г” підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, у контрольованих операціях понад суму, яка відповідає принципу “витягнутої руки”;

сума заниження вартості товарів (робіт, послуг), які продаються нерезиденту, зазначеному в підпунктах “а”, “в”, “г” підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 цього Кодексу, у контрольованих операціях порівняно із сумою, яка відповідає принципу “витягнутої руки”;

виплата в грошовій або негрошовій формі, що здійснюється юридичною особою на користь її засновника та/або учасника – нерезидента України у зв’язку зі зменшенням статутного капіталу, викупом юридичною особою корпоративних прав у власному статутному капіталі, виходом учасника зі складу господарського товариства або іншої аналогічної операції між юридичною особою та її учасником, у розмірі, що призводить до зменшення нерозподіленого прибутку юридичної особи;».

Відтак абзацами четвертим – шостим пп. 14.1.49 ПКУ (для полегшення сприйняття виділені у наведеному вище витягу кольором, а у наведеному нижче компендіумі нумерація відповідає порядку абзаців) до дивідендів прирівняно:

4) суми доходів у вигляді платежів за цінні папери (корпоративні права), що виплачуються на користь певних нерезидентів понад суму, яка відповідає принципу «витягнутої руки»;

5) вартість товарів (робіт, послуг), крім цінних паперів та деривативів), що придбаваються у певних нерезидентів понад суму, яка відповідає принципу «витягнутої руки»;

6) суму заниження вартості товарів (робіт, послуг), які продаються певним нерезидентам порівняно з сумою, яка відповідає принципу «витягнутої руки».

Якщо виходити з тексту абзацу другого пп. 141.4.2 ПКУ, як він викладений на сайті ВРУ, випливає, що податок на репатріацію за ставкою 15 відсотків (якщо інше не передбачено відповідною міжнародною угодою) нараховується на всі види «конструктивних дивідендів», як їх наведено в абзацах 4 – 6 пп. 14.1.49, тобто і на зазначену в абзаці п’ятому вартість придбаних товарів понад суму, яка відповідає принципу «витягнутої руки».

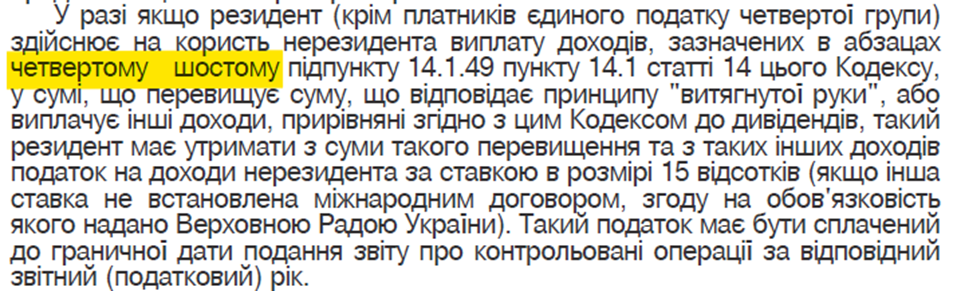

Водночас в Інформаційно-правовій системі «ЛІГА: ЗАКОН» (далі – ІПС) норму абзацу другого пп. 141.4.2 ПКУ викладено наступним чином:

«У разі якщо резидент (крім платників єдиного податку четвертої групи) здійснює на користь нерезидента виплату доходів, зазначених в абзацах четвертому шостому підпункту 14.1.49 пункту 14.1 статті 14 цього Кодексу, у сумі, що перевищує суму, що відповідає принципу “витягнутої руки”, або виплачує інші доходи, прирівняні згідно з цим Кодексом до дивідендів, такий резидент має утримати з суми такого перевищення та з таких інших доходів податок на доходи нерезидента за ставкою в розмірі 15 відсотків (якщо інша ставка не встановлена міжнародним договором, згоду на обов’язковість якого надано Верховною Радою України…».

Таку саму версію бачимо у друкованому виданні «Податковий кодекс України» з усіма змінами і доповненнями від 19 січня 2026 року від редакції «Дебет-Кредит»1 на сторінці 212:

При зіставленні редакцій бачимо відмінність порівняно з викладенням цього ж підпункту на сайті ВРУ – замість відсилання до абзаців «четвертого – шостого» (тобто абзаців четвертого, п’ятого та шостого) пп. 14.1.49 ПКУ наводиться посилання до абзаців «четвертого шостого». Як бачимо, тут, на відміну від тексту із сайту ВРУ, тире відсутнє.

2.

За результатами звернення до джерела, в якому відбувається офіційне опублікування законів відповідно до Указу Президента України № 503/97 від 19 червня 1997 року, також бачимо, що тире між «четвертому» та «шостому» все ж відсутнє.

Так, абзац другий пп. 141.4.2 ПКУ, як і в цілому концепцію «конструктивних дивідендів», було запроваджено Законом України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» № 466-IX від 16 січня 2020 року (далі – Закон № 466-ІХ).

Офіційне опублікування Закону № 466-ІХ відбулось у випуску газети «Голос України» № 84 (7341) від 22 травня 2020 року в такій редакції (витяг із електронної версії газети):

Тож за автентичним текстом розглядуваної норми, як вона була запроваджена при внесенні відповідних змін до ПКУ, тире між вказівкою на абзаци четвертий і шостий відсутнє.

І, очевидно, в частині тире текст ПКУ на сайті ВРУ наразі не відповідає тому, який прийнятий законодавцем.

3.

А тепер питання: у чому різниця з практичного погляду?

Якщо посилання на абзац п’ятий пп. 14.1.49 відсутнє насправді в абзаці другому пп. 141.4.2, то чи має це значення, якщо те, що в абзаці п’ятому, все одно підпадає під податок, проте вже в складі іншої категорії – як інші (тобто відмінні від зазначених в абзацах четвертому, шостому) «доходи», прирівняні за ПКУ до дивідендів?

Проте має бути визнана насамперед власне наявність відповідного «доходу», який прирівнюється ПКУ до дивідендів.

Що таке, власне, дохід дотично до розглядуваної ситуації (на відміну, наприклад, від абзацу четвертого пп. 14.1.49) ПКУ спеціально не визначено.

А тому, відповідно до п. 5.3 ст. 5 ПКУ:

«5.3. Інші терміни, що застосовуються у цьому Кодексі і не визначаються ним, використовуються у значенні, встановленому іншими законами».

Тож визначення доходу, зокрема, відповідно до ст. 1 Закону України «Про бухгалтерський облік і фінансову звітність в Україні» таке:

«доходи – збільшення економічних вигод у вигляді збільшення активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників);».

Тобто наявність доходів має визнаватися, якщо у нерезидента – отримувача внаслідок відповідної дії відбувається збільшення активів або зменшення зобов’язань, яке призводить до зростання його власного капіталу.

Чи виникає відповідний «дохід» (за загальним визначенням цього терміну) у нерезидента в сумі, яку ПКУ прирівнює до дивідендів?

У разі продажу нерезидентом товарів за завищеними цінами (за вартістю понад суму, яка відповідає принципу «витягнутої руки»), про що йдеться в абзаці п’ятому пп. 14.1.49 ПКУ, якийсь спеціальний, виокремлений дохід у нерезидента не виникає. Уся вартість продажу товару визнається доходом, а не її якась окрема частка.

Іншими словами, окремий дохід у вигляді якоїсь частки вартості поставленого товару (різниці між фактичною ціною і вартістю за принципом «витягнутої руки») відсутній.

А якщо відсутній такий інший дохід, прирівняний ПКУ до дивідендів, то відсутній і об’єкт оподаткування за абзацом другим пп. 141.4.2 ПКУ.

4.

І ще одне питання: а навіщо було законодавцю окремо виділяти дві окремі категорії «конструктивних дивідендів» в абзаці другому пп. 141.4.2, де перша (і) це – «в абзацах четвертому шостому підпункту 14.1.49 пункту 14.1 статті 14 цього Кодексу» та ще й з уточненням «у сумі, що перевищує суму, що відповідає принципу “витягнутої руки”»?

При тому що в абзацах четвертому, п’ятому, шостому пп. 14.1.49 до дивідендів і так прирівнюються саме різниці порівняно із сумами, що відповідають принципу «витягнутої руки».

До того ж формально у пп. 14.1.49 ПКУ про «доходи» йдеться лише в абзаці четвертому («суми доходів у вигляді платежів за цінні папери»), який і так згаданий окремо у пп. 141.4.2 ПКУ, а все інше у пп. 14.1.49 ПКУ згадано як «платіж», «виплата», «вартість товарів», «сума заниження вартості товарів» без згадки про те, що це «доходи» у такому вигляді.

Якщо говорити власне про «дохід», то за спеціальним зазначенням як такого він вбачається як відповідна різниця тільки в абзаці четвертому.

А якщо будуть намагання розглядати як «дохід» те, що отримує нерезидент від продажу товарів, то такий дохід не відноситься до доходів нерезидентів із джерелом походження з України, які можуть оподатковуватися в Україні. Адже за підпунктом «к» пп. 141.4.1 ПКУ із переліку доходів, отриманих нерезидентом із джерелом їх походження з України, прямо вилучено доходи у вигляді виручки або інших видів компенсації вартості товарів, виконаних робіт, наданих послуг, переданих, виконаних, наданих резиденту нерезидентом:

«к) інші доходи від провадження нерезидентом господарської діяльності на території України, крім доходів у вигляді виручки або інших видів компенсації вартості товарів, виконаних робіт, наданих послуг, переданих, виконаних, наданих резиденту (постійному представництву іншого нерезидента) від такого нерезидента, у тому числі вартості послуг із міжнародного зв’язку чи міжнародного інформаційного забезпечення».

Тож відповідна виручка або якась її частина мають розглядатися як виключені з переліку доходів нерезидентів із джерелом походження з України, які можуть оподатковуватися в Україні.

5.

Повертаючись до відмінностей у консолідованих текстах ПКУ в різних джерелах, відзначимо, що частиною п’ятою ст. 94 Конституції України встановлено правила щодо імперативного офіційного оприлюднення нормативно-правових актів. Детальне правове регулювання процесу офіційного оприлюднення нормативно-правових актів загального характеру знаходимо в Указі Президента України № 503/97 від 19 червня 1997 року, з п. 1 якого випливає, що офіційним оприлюдненням є оприлюднення нормативно-правового акта державною мовою в одному з офіційних друкованих видань, перелік яких встановлено тим же пунктом Указу.

Тому очевидно, що маємо керуватися офіційно оприлюдненою редакцією пп. 141.4.2 ПКУ. Хоч з такої редакції і вбачається, що, можливо, якогось знака пунктуації не вистачає, але все ж офіційно оприлюднена редакція явно не містить тире.

А знаки пунктуації – їх наявність чи відсутність, розміщення – мають значення. Згадаймо класичне:

«Стратити (, – кома тут?) не можна (, – чи кома тут?) помилувати».

Без «тире» в офіційному тексті закону виходить так, що оподаткування перевищення вартості товарів, придбаних у нерезидента, над вартістю, визначеною з урахуванням рівня «витягнутої руки», податком на доходи нерезидентів прямо не передбачено ПКУ.

А відповідно до ст. 19 Конституції ніхто не може бути примушений робити те, що не передбачено законодавством. За ст. 67 Конституції кожен має сплачувати податки в порядку і розмірах, встановлених законом, – саме законом, а не узагальненням текстів законів у робочому документі.

При цьому будь-яка неоднозначність (якщо визнати, що вона тут має місце) є підставою для прийняття рішення на користь позиції платника податків за положеннями пп. 4.1.4 та 56.21 ПКУ.

6.

На жаль, в офіційних документах правозастосовних органів при наведенні положень пп. 141.4.2 ПКУ, поза всяким сумнівом, бачимо «тире».

Зокрема, «тире» наводиться в Узагальнюючій податковій консультації з питань оподаткування доходів нерезидентів, що прирівнюються до дивідендів, Міністерства фінансів України, затвердженій наказом Мінфіну № 480 від 20 серпня 2021 року (далі – Узагальнююча консультація):

«2. Як визначаються об’єкт та база оподаткування для податку на доходи нерезидента у контрольованих операціях відповідно до абзаців четвертого – шостого підпункту 14.1.49 пункту 14.1 статті 14 розділу III Кодексу?

Відповідь:

…

Відтак, база для нарахування та сплати податку на доходи нерезидента для дивідендів в операціях, перелічених в абзацах четвертому – шостому підпункту 14.1.49 пункту 14.1 статті 14 розділу I Кодексу, визначається таким чином:

1) При виплаті доходу нерезиденту за цінні папери (корпоративні права) базою оподаткування є сума завищення доходу нерезидента від продажу резиденту України цінних паперів або корпоративних прав (прав, які не посвідчуються акціями або іншими пайовими цінними паперами) понад суму, визначену із дотриманням принципу “витягнутої руки”…

2) При здійсненні операцій із придбання (імпорту) товарів (крім цінних паперів та деривативів), робіт та послуг базою оподаткування є сума завищення витрат резидента понад суму, визначену із дотриманням принципу “витягнутої руки”;

3) При здійсненні операцій з продажу (експорту) товарів, робіт та послуг базою оподаткування є сума заниження доходу резидента у порівнянні із сумою, визначеною із дотриманням принципу “витягнутої руки”».

Аналогічно, «тире» при викладенні тексту абзацу другого пп. 141.4.2 ПКУ міститься в Індивідуальних податкових консультаціях ДПС України від 02 березня 2026 року № 1175/ІПК/99-00-21-02-02 ІПК та від 10 березня 2026 року № 1361/ІПК/99-00-24-03-03 ІПК.

Наразі нами не ідентифікована судова практика щодо наявності (відсутності) підстав для нарахування податку на репатріацію конкретно на «конструктивні дивіденди» розглядуваного виду (вартість придбаних у нерезидента товарів, що перевищує суму, визначену за правилами «витягнутої руки») за положеннями ПКУ. Тож є надія, що при вирішенні спорів щодо оподаткування таких «конструктивних дивідендів» суди все ж звертатимуть увагу на офіційно опублікований текст пп. 141.4.2 ПКУ.

Втім, платникам податків слід належним чином адресувати невідповідність редакцій пп. 141.4.2 ПКУ в процесуальних документах, адже з аналізу рішень щодо подібних правовідносин вбачається, що суди, посилаючись на пп. 141.4.2 ПКУ, як правило, використовують текст Закону із сайту ВРУ (із тире). Для прикладу, див. постанови Сьомого апеляційного адміністративного суду від 17 грудня 2024 року у справі № 560/21493/23, Другого апеляційного адміністративного суду від 14 жовтня 2024 року у справі № 440/15330/23, Другого апеляційного адміністративного суду від 05 травня 2025 року у справі № 480/7139/24 (що цікаво, при касаційному перегляді цієї постанови Верховний Суд в одному з абзаців постанови від 05 листопада 2025 року (щодо позиції відповідача) використав формулювання, що відповідають офіційному тексту норми без тире).

7.

Для повноти викладення зазначимо, що є й інші підстави ставити під сумнів наявність зобов’язання зі сплати податку на доходи нерезидентів в розглядуваному випадку.

Так, якщо до дивідендів прирівнюються саме різниці між фактичною ціною і сумою, що відповідає принципу «витягнутої руки», то для визначення такої різниці треба знати, яка ж сума відповідає принципу «витягнутої руки».

А це в загальному випадку можна встановити тільки пост-фактум, коли відомі вже статистика, дані про те, які ціни слід вважати ринковими за той час, як того, що відповідає принципу «витягнутої руки». Це законодавець, здається, розумів, бо встановив (останнім реченням абзацу другого пп. 141.4.2) строк для сплати податку в такому випадку до дати подання звіту про контрольовані операції за звітний рік, тобто до 01 жовтня наступного року.

Проте якщо «звичайну» ціну можна визначити тільки пізніше, а значить, і розрахунок-нарахування можливі тільки пізніше, то як забезпечити виконання вимог того ж абзацу другого пп. 141.4.2 про утримання податку з таких доходів? Адже для того, щоб утримати, слід мати можливість розрахувати, скільки утримати. А на час здійснення відповідної операції (зокрема імпорту товарів та розрахунків за них) це зробити в звичайному режимі неможливо.

Тож законодавець встановлює нереальні зобов’язання, які не можуть бути виконані в нормальному режимі. А те, що зобов’язання мають бути реальними, – це одна з правових максим, прийнятих ще з часів римського права. Тож, формально встановлюючи зобов’язання, яке не може бути належно виконане за звичайних умов, законодавець порушує принцип верховенства права за ст. 8 Конституції України.

Власне, порушується і сутність податку на доходи нерезидентів із джерелом походження з України, платниками якого за ПКУ (пп. 133.2.1) є нерезиденти, які отримують такі доходи.

За ст. 67 Конституції України кожен зобов’язаний сплачувати податки в порядку і розмірах, встановлених законом.

Резиденти ж, які здійснюють відповідні виплати нерезидентам, виступають виключно як податкові агенти, як це визначено ст. 18 ПКУ:

«18.1. Податковим агентом визнається особа, на яку цим Кодексом покладається обов’язок з обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) платнику, та перерахування податків до відповідного бюджету від імені та за рахунок коштів платника податків».

Тобто ключовою складовою статусу податкового агента є сплата податку ним не власним коштом, а шляхом утримання з доходів, що нараховуються (виплачуються, надаються) платнику.

І якщо порядок не надає реально можливість утримання (як розглянуто вище), то це вже дії НЕ в якості податкового агента.

Абзац третій пп. 141.4.2 встановлює:

«Якщо дохід виплачується нерезиденту у будь-якій формі, відмінній від грошової, або якщо податок на доходи нерезидента не було утримано з відповідного доходу під час виплати (у тому числі під час виплат доходів, прирівняних за цим Кодексом до дивідендів), такий податок підлягає нарахуванню та сплаті виходячи з такого розрахунку:

Пс = СД*100/(100 – СП) – СД, де:

Пс – сума податку до сплати;

СД – сума виплаченого доходу;

СП – ставка податку, встановлена цим підпунктом».

Тобто, якщо податок не було утримано резидентом під час виплати доходу, прирівняного за ПКУ до дивідендів (під чим дотично до розглядуваного випадку розуміємо перевищення ціни, фактично сплаченої за імпортовані товари над вартістю, визначеною потім за принципом «витягнутої руки»), то, якщо вважати, що ПКУ покладає вже фактично на резидента (чи таки не покладає? Бо наведена норма не вказує напряму, ким саме такий податок в такому випадку підлягає нарахуванню та сплаті) зобов’язання по сплаті визначеного таким чином податку, виходить, що ПКУ перекладає зобов’язання по сплаті податку власним коштом на особу, яка не є платником такого податку на доходи нерезидентів. А це не відповідає суті податку і визначенню його платників за ПКУ.

Тож це, а також ще деякі інші міркування, можуть бути додатковими факторами для оспорювання дійсної наявності зобов’язання зі сплати податку з доходів нерезидентів у разі визнання наявності прирівнюваної до дивідендів за ПКУ різниці (перевищення) між сумою, сплаченою певним категоріям нерезидентів за імпортований товар, та його розрахунковою вартістю, визначеною потім відповідно до принципу «витягнутої руки».

Звертаємо Вашу увагу на те, що наведений вище коментар не є консультацією і пропонується з інформаційною метою. В конкретних ситуаціях рекомендується отримання повної фахової консультації.

Примітки:

1Видавці: С. Іванов-Малявін, В. Одинець. Податковий кодекс України (зі всіма змінами і доповненнями станом на 19.01.2026). — Київ: «Дебет-Кредит», 2026. — 576 с.

З повагою,

МАТЕРІАЛИ ПО ТЕМІ

Олександр Мінін та Іван Шинкаренко виступили на вебінарі АНК Ukraine «Українські податки та митниця: що потрібно знати іноземному бізнесу» ![]() 186

186

Чи є статус податкового агента абсолютним?

(аналіз неоднозначної судової практики у спорах ломбардів з податковими органами) ![]() 352

352

Протиправність і вина у податкових правопорушеннях: спірні підходи у практиці позапланових перевірок ![]() 481

481

Як при застосуванні конвенцій про уникнення подвійного оподаткування вирішується проблема відмінностей/розбіжностей текстів різними мовами ![]() 808

808

У продовження теми «де знайти СПРАВЖНІЙ закон» – нас почули: з консолідованого тексту ПКУ на сайті Верховної Ради нарешті прибрали давно виключену норму ![]() 535

535

Процедурний тиск ![]() 304

304

Аутсорсинг бухгалтерського та/чи податкового обліку – чи звільняє від відповідальності платника податків за можливі помилки? ![]() 606

606

Документи під час податкової перевірки VS докази у податкових спорах ![]() 775

775

Олександр Мінін та Юлія Кривомаз виступили на XIV Податковому форумі АПУ ![]() 580

580

Додатковий капітал у ТОВ: тепер простіше чи складніше для цілей оподаткування? ![]() 1930

1930

Утричі менше нарахувань та скасоване ППР: перемога нашої команди для міжнародної агрокомпанії ![]() 503

503

Прокоментувати

Прокоментувати