Законопроект № 5600 предусматривает отмену ограничений на проверки бюджетного возмещения НДС.

А зачем тогда СЭА НДС вводили (или от «государства в смартфоне» по НДС к ручному управлению)?

Проект Закона № 5600 «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины касательно обеспечения сбалансированности бюджетных поступлений» (далее – Законопроект № 5600), который принят в первом чтении Верховной Радой 01.07.2021 года, предлагает немало налоговых изменений, которые по сути являются, к сожалению, значительным шагом назад.

Одно из таких изменений вообще ставит под сомнение усилия за последние 6 лет поставить НДС на автоматизированную основу с устранением возможности ручного вмешательства в соответствующие процессы. На это, в частности, были направлены и создание системы электронного администрирования (далее – СЭА НДС) с проверкой данных на этапе внесения-допуска в систему – регистрации налоговых накладных, обеспечения данных в системе предварительно внесенными деньгами или уплаченным НДС или минимальным обычным «овердрафтом», на внедрение с 2017 года более четкого алгоритма обеспечения возмещения НДС.

1.

Напомним, что согласно п. 201.10 Налогового кодекса Украины (далее – НКУ) налоговая накладная, зарегистрированная после 01 июля 2017 года, является для покупателя достаточным основанием для признания налогового кредита и не требует какого-либо другого дополнительного подтверждения.

То есть касательно налогового кредита, сформированного на основании зарегистрированных после 01 июля 2017 года налоговых накладных, и проверять-то нечего по закону.

Такое подтверждается и текущей редакцией НКУ:

П. 37 подраздела 2 раздела ХХ «Переходные положения»:

«37. Установить, что контролирующие органы НЕ ОСУЩЕСТВЛЯЮТ документальные внеплановые выездные проверки касательно достоверности сумм бюджетного возмещения налога на добавленную стоимость, заявленных плательщиками в отчетных периодах, следующих после 1 июля 2015 года, кроме случаев, определенных пунктом 200.11 статьи 200 этого Кодекса».

В свою очередь п. 200.11. ст. 200 НКУ в действующей редакции выглядит следующим образом:

«200.11. Контролирующий орган имеет право в течение 60 календарных дней, которые следуют за предельным сроком подачи налоговой декларации, а в случае если такая налоговая декларация подана по истечении предельного срока — за днем ее фактической подачи, провести документальную проверку плательщика налога в случае, если расчет суммы бюджетного возмещения было сделано за счет отрицательного значения, сформированного по операциям:

за периоды до 1 июля 2015 года, которые не подтверждены документальными проверками;

по приобретению товаров/услуг за период до 1 января 2017 года у налогоплательщиков, которые использовали специальный режим налогообложения, определенный в соответствии со статьей 209 этого Кодекса.

В определенные этим пунктом сроки проводятся также документальные проверки, предусмотренные подпунктом 78.1.8 пункта 78.1 статьи 78 этого Кодекса».

То есть разрешается проведение исключительно проверок бюджетного возмещения по НДС за периоды до 2015 года (до 2017 года для субъектов, которые использовали специальный режим налогообложения, который устанавливался ст. 209 НКУ).

2.

Кстати, признание запрета на проведение проверок бюджетного возмещения по НДС относительно периодов после 2015 года (после 2017 года касательно отношений с субъектами, которые использовали специальный режим налогообложения, который устанавливался ст. 209 НКУ) закреплено в заключениях Верховного Суда, например, в Постановлении от 19 марта 2020 года по делу № 460/2939/181, которые являются обязательными для применения согласно ч. 5 ст. 13 Закона Украины «О судоустройстве и статусе судей».

Подробнее касательно этого в наших аналитических материалах «Мораторий (не) распространяется на проверки бюджетного возмещения по НДС?» и «Затягивание бюджетного возмещения по НДС за проверки: правомерно ли?».

3.

Налоговая пытается обходить это ограничение назначением проверок «отрицательного значения», следствием которых, однако, становится уменьшение/отказ бюджетного возмещения.

Незаконность этого и как с этим бороться – отдельная тема.

4.

А сейчас делается попытка избавиться в принципе от ограничений на проведение такого рода проверок на законодательном уровне.

Законопроект № 5600 предлагает изложить положения п. 200.11 ст. 200 НКУ в такой новой редакции:

«200.11. Контролирующий орган имеет право в течение 60 календарных дней, что следуют за предельным сроком подачи налоговой декларации, а в случае если такая налоговая декларация подана по истечении предельного срока — за днем ее фактической подачи, провести документальные проверки, предусмотренные подпунктом 78.1.8 пункта 78.1 статьи 78 этого Кодекса».

Поэтому фактически Законопроектом № 5600 предлагается полностью исключить из п. 200.11 ст. 200 НКУ любые ограничения касательно оснований проверки бюджетного возмещения:

«200.11. … если расчет суммы бюджетного возмещения был сделан за счет отрицательного значения, сформированного по операциям:

— за периоды до 1 июля 2015 года, которые не подтверждены документальными проверками;

— по приобретению товаров/услуг за период до 1 января 2017 года у налогоплательщиков, которые использовали специальный режим налогообложения, определенный в соответствии со статьей 209 этого Кодекса…».

То есть этими изменениями убирают все ограничения на проведение проверок, и фактически предоставляется карт-бланш налоговой на управление процессом возмещения в ручном режиме:

этого проверили, а этого – нет, здесь по результатам проверки написали даже явную чушь, однако это на годы «замораживает» соответствующее возмещение, если только не отменено в ходе административного обжалования.

То есть достаточно возможностей для де-факто дискреционного подхода.

И напомним, что вопрос возмещения НДС при предыдущем регулировании считался одним из самых коррумпированных сфер.

Поэтому назад в прошлое?

5.

Для чего предлагаются соответствующие изменения?

Если заявленная цель – борьба с незаконным бюджетным возмещением НДС, то для чего тогда СЭА НДС? Напоминаем, основной целью введения СЭА НДС было именно предотвращение злоупотреблений путем незаконного получения возмещения НДС из бюджета. Переход к более сложному администрированию НДС через СЭА НДС должен был не допустить наличие незаконного бюджетного возмещения в СЭА НДС. Соответственно, именно в связи с внедрением СЭА НДС в 2015 году и был предусмотрен запрет на проведение проверок бюджетного возмещения по НДС после 2015 года.

Таким образом, внедрение СЭА НДС и запрет на проведение проверок бюджетного возмещения имело целью улучшить ситуацию с получением бюджетного возмещения по НДС, которое прошло через СЭА НДС.

Поэтому вопрос: если снова будут возвращаться проверки бюджетного возмещения по НДС, в чем смысл существования СЭА НДС – обеспечить дополнительное усложнение администрирования НДС по сравнению с администрированием до 2015 года с теми же проверками бюджетного возмещения?

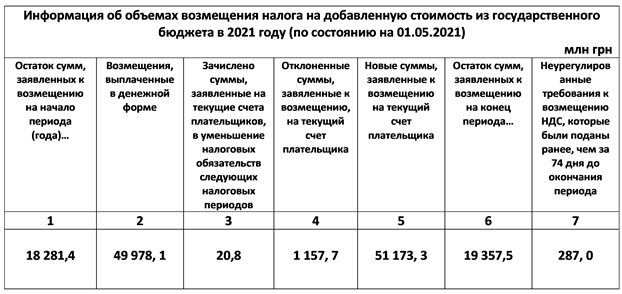

6.

Для понимания возможной «магнитуды» предлагаемых изменений, приведем в качестве иллюстрации данные за май 2021 года касательно объемов бюджетного возмещения по НДС, исходя из официальной информации на сайте Государственной налоговой службы:

Как понимаем, через предлагаемые изменения планируется предоставить налоговым органам возможность существенно «улучшить» показатели касательно отклоненных сумм бюджетного возмещения по НДС и недопущение текущих «потерь» бюджета через «замораживание» бюджетного возмещения по НДС на время спора с налоговым органом.

7.

Повторимся, такое уже видели. И в то время были определенные предохранители на законодательном уровне по проверкам. Впоследствии их убрали из-за ограничения оснований для проверок с учетом внедрения СЭА НДС. А теперь и СЭА НДС будет (которая сама по себе является определенным дополнительным отягощением для плательщиков), и дискреционные проверки, как было раньше. То есть будет даже хуже, чем было до СЭА НДС? Развитие по спирали, только вниз?

Или всё ради хотя бы временного выигрыша по наполнению бюджета за счет создания дополнительных обременений для бизнеса и новых оснований для коррупционной (не обязательно денежной, возможно, политической) ренты?

8.

Если понимать обсуждаемое предложение как признание, что СЭА НДС (аналогов которой пока нет в других странах) не справляется с поставленными перед ней задачами, и нуждается в «костылях» в виде бесконтрольных проверок, то возникает вопрос – а зачем тогда, собственно, эта система, которая предназначена автоматизировать соответствующие отношения?

Получается, это свидетельство признания неспособности построить «государство в смартфоне» по этому направлению и «скатывание» к ручному управлению с присущими значительными потенциальными коррупционными рисками? С такой позиции выходит Законопроект № 5600 в рассматриваемом вопросе?

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

Примечания:

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Юлия Кривомаз выступила с докладом на онлайн-дискуссии Комитета АЮУ по налоговому и таможенному праву ![]() 1449

1449

Как определить категорию способности налогоплательщика исполнять обязанности (и какие именно) для целей закона 2260 и чего ждем от Минфина? ![]() 2305

2305

Закон 2260: как и почему бизнес оказался «крайним» в решении проблем с CЭА НДС и регистрацией налоговых накладных? ![]() 7774

7774

Неработающая СЭА НДС – кто должен нести ответственность? ![]() 5062

5062

Сформировали налоговый кредит на сумму НДС в связи с приобретением маркетинговых услуг – ждите вопрос об их использовании в хозяйственной деятельности от налоговиков ![]() 8743

8743

СЭАРГ – как закалялась тень ![]() 4133

4133

Как работает «государство в смартфоне» на примере возмещения НДС ![]() 2519

2519

Какие изменения предлагает Законопроект № 5600? ![]() 8989

8989

Из серии мыслей о Законопроекте № 5600: налоговый залог по несогласованным денежным обязательствам – почему от такой идеи законодателю лучше отказаться? ![]() 2173

2173

Баланс интересов – R.I.P. (законопроект № 5600) ![]() 3228

3228

Затягивание бюджетного возмещения по НДС через проверки: правомерно ли? ![]() 2697

2697

Мораторий (не) распространяется на проверки бюджетного возмещения по НДС? ![]() 6662

6662

Прокомментировать

Прокомментировать