20-ОПП: питання не вирішено

Питання щодо обов’язку платників податків подавати повідомлення за формою 20-ОПП щодо невизначеного переліку активів, орієнтовні (довідникові) типи яких визначаються та періодично розширюються Державною фіскальною службою України (далі – ДФСУ), залишається відкритим.

Так, останнім часом податкові органи застосовують досить широке тлумачення поняття «об’єкти, пов’язані з оподаткуванням», яке застосовується в п. 63.3 Податкового кодексу України (далі – ПК України), та активно застосовують штрафи за неповідомлення (несвоєчасне повідомлення) про такі об’єкти за формою 20-ОПП.

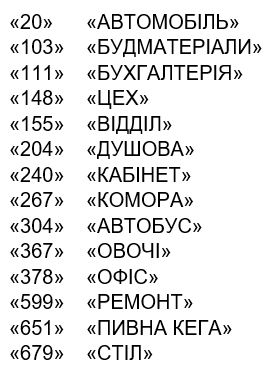

Типи об’єктів, щодо яких, на думку контролюючих органів, платник податків має повідомляти за формою 20-ОПП, містяться в Excel-таблиці, розміщеній на офіційному веб-сайті ДФСУ як довідковий матеріал.

Наприклад, подання такого повідомлення податківці вбачають і щодо таких об’єктів як:

Наразі перелік таких об’єктів визначено станом на 26.10.2018 року, і, відповідно, може бути змінено (розширено) ДФСУ в будь-який момент. А отже, щоб не «потрапити» на штрафи за неподання повідомлення щодо таких об’єктів, платники податків повинні відслідковувати зміни у переліку та своєчасно реагувати (інформувати податкові органи) щодо наявності в них тих чи інших «об’єктів оподаткування» або зміни інформації щодо них (в т. ч. овочів, столів та пивних кег).

У зв’язку із цим, зокрема, Американська торговельна палата в Україні звернулась за роз’ясненнями до ДФСУ. Так, у листі № 18-659 від 27.12.2018 року бізнес-асоціація, серед іншого, підняла питання щодо виникнення обов’язку подання повідомлення за формою 20-ОПП за таких випадків:

- надання/отримання у користування рухомого або нерухомого майна за договором оренди;

- використання об’єкта, через який проводиться діяльність (об’єкт, що орендується) та за яким платник податків став на облік за неосновним місцем обліку за місцезнаходженням такого об’єкта, подавши повідомлення за формою 17-ОПП.

Бізнес-асоціація просила підтвердити, що за першого вищевказаного випадку повідомлення за формою 20-ОПП не є обов’язковим до подання, оскільки доходи/витрати, що виникають внаслідок оренди рухомого/нерухомого майна, враховуються при визначенні об’єкта оподаткування податком на прибуток, включаються до бази оподаткування ПДВ та відображаються у відповідній податковій звітності платника податків (податкова декларація з податку на прибуток та з податку на додану вартість).

Водночас інформація про майно, що надається/отримується у користування за договором оренди, відображається у відповідній податковій звітності платника податків (податкові декларації з плати за землю, з плати на нерухоме майно, відмінне від земельної ділянки, з транспортного податку, з екологічного податку).

Щодо другого вищевказаного випадку бізнес-асоціація просила підтвердити, що подання повідомлення за формою 20-ОПП здійснюється виключно з інформаційною метою та не є обов’язковим для платника податків.

Окрім того, бізнес-асоціація вказала, що такі типи об’єктів оподаткування з довідника ДФСУ як банкомати, платіжні термінали, операційні зали, операційні/валютні чи просто каси, відділення є частиною активів, через які платники податків здійснюють свою діяльність, результати якої відображають у своїй податковій звітності. Самі собою такі об’єкти не є окремими об’єктами оподаткування та, відповідно, інформація про них не включається до повідомлення за формою 20-ОПП.

Втім, у відповідь на звернення бізнес-асоціації ДФСУ в листі № 4378/6/99-99-08-02-01-15 від 28.01.2019 року було, зокрема, зазначено, що у повідомлення 20-ОПП включається інформація про всі об’єкти оподаткування, що є власними, орендованими або переданими в оренду, включаючи транспортні засоби, рухоме майно, земельні ділянки, інше нерухоме майно, відмінне від земельних ділянок (квартири, будинки, офіси, гаражі тощо), каси, пункти обміну валюти, пункти надання кредитів тощо.

Також ДФСУ вказала, що у повідомлення 20-ОПП включається інформація про банкомати, платіжні термінали, які є об’єктами, що використовуються банківською установою для ведення основної діяльності.

Розглядаючи аргументи бізнес-асоціації, ДФСУ було резюмовано, що повідомлення за формою 20-ОПП та податкові декларації мають різне призначення. Але при цьому знову ж таки повторила, що інформація про об’єкти оподаткування, такі як товари, обороти з реалізації товарів (робіт, послуг), відображається у відповідній податковій звітності, а тому не включається до повідомлення 20-ОПП.

Тобто ДФСУ знову ж таки надала формальну відписку, без відповіді по суті поставлених питань з урахуванням наведених у зверненні аргументів.

З цієї відписки також вбачається, що, на думку ДФСУ, платники податків зобов’язані подавати форму 20-ОПП щодо більшості активів платника податків, тобто інформувати контролюючі органи щодо будь-яких змін у майновому стані «в режимі реального часу». Це необхідно ДФСУ (згідно із твердженням останньої) для:

- обліку платників, зокрема, за неосновним місцем обліку;

- під час реєстрації РРО та КОРО;

- під час реєстрації платником акцизного податку з реалізації пального та спирту етилового;

- у ході здійснення доперевірочних заходів.

Втім, є підстави стверджувати, що таке розширене тлумачення поняття «об’єкт, пов’язаний з оподаткуванням» обумовлено намаганням контролюючих органів забезпечити себе інформацією насамперед для «здійснення доперевірочних заходів» (що це таке, насправді, нікому достовірно не відомо). Адже в прикладах, наведених у запиті Американської торговельної палати в Україні, йшлося про ситуацію, коли платник вже знаходився на обліку за неосновним місцем обліку; не йшлося ані про реєстрацію РРО/КОРО, ані про реєстрацію платника акцизного податку.

Як ми зазначали в нашому аналітичному матеріалі «20-ОПП: питання в тому, подавати чи не подавати, і чого згодом чекати…», для визначення наявності обов’язку подавати повідомлення за формою 20-ОПП в кожному окремому випадку операція з майном та інші дії платників податків повинні аналізуватися на предмет того, чи впливають такі операції/дії на податкові обов’язки платників податків, а саме – чи призводять вони до виникнення, зміни або припинення обов’язків щодо сплати податків та зборів.

На нашу думку, застосування протилежного підходу суперечитиме самій суті п. 63.3 ПК України.

Втім, як випливає з роз’яснення ДФСУ, наразі цей підхід не сприймається контролюючими органами, і питання обґрунтованості вимоги щодо подання форми 20-ОПП за всіма типами об’єктів, визначених ДФСУ, залишається відкритим, а ризик застосування штрафів відповідно до п. 117.1 ПК України за кожен факт неподання такої форми – досі суттєвим.

Звертаємо Вашу увагу на те, що наведений вище коментар не є консультацією і пропонується з інформаційною метою. В конкретних ситуаціях рекомендується отримання повної фахової консультації.

З повагою,

МАТЕРІАЛИ ПО ТЕМІ

Кримінальне провадження щодо ухилення від сплати податків за фактом податкової перевірки і спору з НЕузгодженими податковими зобов’язаннями ![]() 3824

3824

Штрафи за несвоєчасну реєстрацію податкових накладних, які не видаються покупцям: справа набуває нових обертів і нового значення? ![]() 11183

11183

Опять 20-ОПП-ять ![]() 4840

4840

По кожному порушенню штраф і ППР лише окремо, інакше незаконно? ![]() 5887

5887

Що відбувається зі штрафами за несвоєчасну реєстрацію податкових накладних, які не видаються покупцю ![]() 22369

22369

20-ОПП: питання в тому, подавати чи не подавати, і чого згодом чекати… ![]() 3291

3291

Прокоментувати

Прокоментувати