Пороги для привлечения к уголовной ответственности за уклонение от уплаты ЕСВ (ст. 212-1 УК Украины) в 2019 году

Ст. 212-1 «Уклонение от уплаты единого взноса на общеобязательное государственное социальное страхование и страховых взносов на общеобязательное государственное пенсионное страхование» Уголовного кодекса Украины (далее – УК Украины) предусматривает ответственность за уклонение от уплаты таких взносов в определенных размерах – в значительном (ч. 1 ст. 212-1), крупном (ч. 2 ст. 212-1) или особо крупном (ч. 3 ст. 212-1).

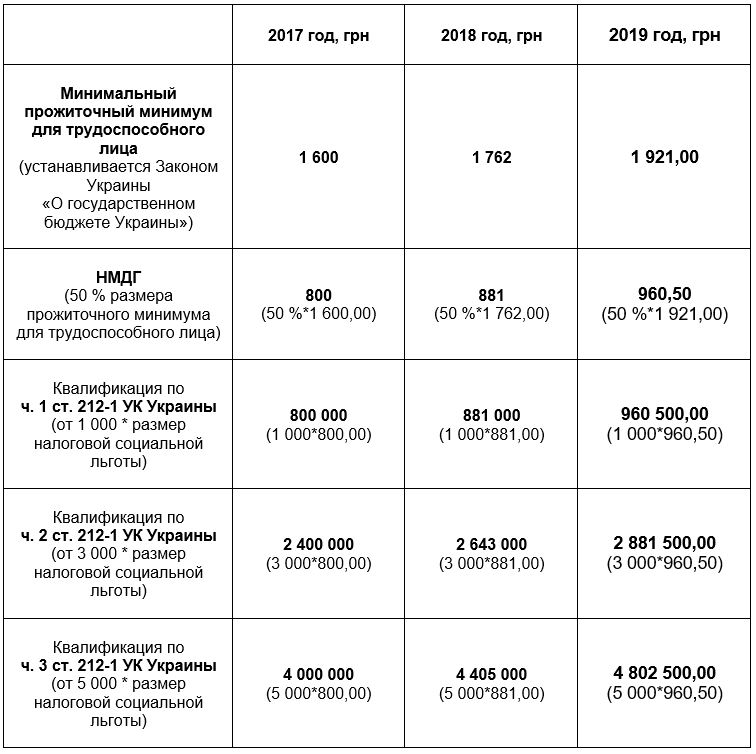

Эти размеры определяются в примечании к ст. 212-1 УК Украины и привязаны к определенному количеству «необлагаемых минимумов доходов граждан» (далее – НМДГ), а именно 1000 НМДГ и более – значительный размер, 3000 НМДГ и более – крупный размер, 5000 НМДГ и более – особо крупный.

В свою очередь, согласно п. 5 подраздела 1 Раздела ХХ и п.п. 169.1.1 Налогового кодекса Украины, НМДГ составляет 50 % размера прожиточного минимума для трудоспособного лица.

Законом Украины «О государственном бюджете на 2019 год» был установлен размер прожиточного минимума для трудоспособного лица на 2019 год, который с 01 января 2019 года составляет 1 921 грн.

Поэтому пороги квалификации умышленного уклонения от уплаты единого взноса на общеобязательное государственное социальное страхование или страховых взносов на общеобязательное государственное пенсионное страхование в 2019 году составляют (для удобства предоставляется в сравнении с данными за 2017 и 2018 годы):

К слову, аналогичные пороги установлены и для квалификации умышленного уклонения от уплаты налогов (ст. 212 УК Украины) (подробнее об этом читайте в нашем обзорном письме «Пороги для привлечения к уголовной ответственности по ст. 212 УК Украины в 2019 году»).

Напомним, что квалификация осуществляется по тем пороговыми показателями, которые действовали в году совершения правонарушения.

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

В продолжение темы «где найти НАСТОЯЩИЙ закон» – нас услышали: из консолидированного текста НКУ на сайте Верховной Рады наконец-то убрали давно исключенную норму ![]() 220

220

Процессуальное давление ![]() 110

110

Аутсорсинг бухгалтерского и/или налогового учета – освобождает ли от ответственности налогоплательщика за возможные ошибки? ![]() 356

356

Документы при налоговой проверке VS доказательства в налоговых спорах ![]() 514

514

Александр Минин и Юлия Кривомаз выступили на XIV Налоговом форуме АЮУ ![]() 368

368

Дополнительный капитал в ООО: теперь проще или сложнее для целей налогообложения? ![]() 1384

1384

Втрое меньше начислений и отменено ППР: победа нашей команды для международной агрокомпании ![]() 336

336

Обращение налоговиков за границу: риски налогообложения по операциям с нерезидентами ![]() 1135

1135

Документы от ТЦК, налоговой или таможни направлены по почте, однако фактически не вручены: как это может создавать проблемы для (НЕ)получателя ![]() 2691

2691

Многостороннее соглашение компетентных органов об автоматическом обмене отчетами в разрезе стран вступило в силу для Украины: последствия для участников МГК в Украине ![]() 1109

1109

Двойное дно Законопроекта о коммуникации между бизнесом и налоговой № 9662 (с обновлением от 15 марта 2024 года) ![]() 1215

1215

Прокомментировать

Прокомментировать