Уголовные производства по уклонению от уплаты налогов: итоги за 2017 год

В 2017 году, как и в предыдущие годы, уголовные производства по ст. 212 продолжают оставаться постоянными спутниками налоговых проверок, даже несмотря на то, что налоговая милиция как единый уполномоченный ранее орган на проведение досудебного расследования по ст. 212 УК Украины еще с начала 2017 лишена полномочий.

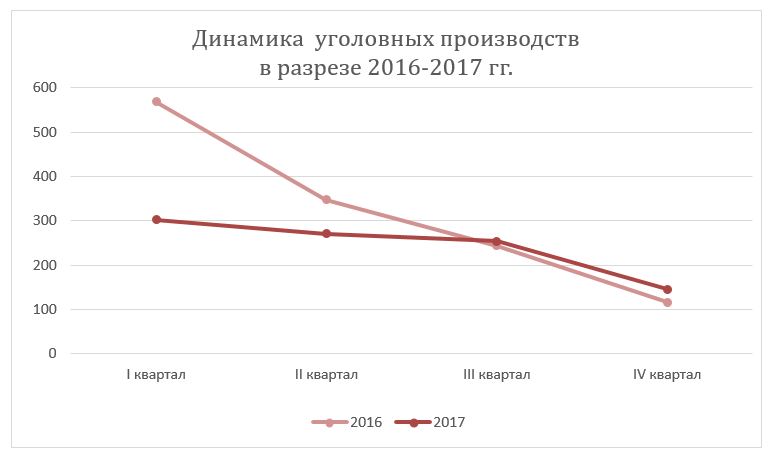

За 2017 год по данным официальной статистики, которая размещена на сайте Генеральной прокуратуры Украины, было зарегистрировано 838 уголовных правонарушений по уклонению от уплаты налогов. В разрезе кварталов 2017 такая статистика выглядит следующим образом:

То есть по сравнению с результатами третьего квартала, количество зарегистрированных уголовных производств в четвертом квартале уменьшилось более чем на 40 %1.

Если же сравнивать с показателями предыдущего года, то в общем количестве зарегистрированных уголовных производств произошло уменьшение на 24 %2, которое, если обратиться к поквартальным показателям, имело место, фактически, только по сравнению с первым полугодием 2016-2017 гг.

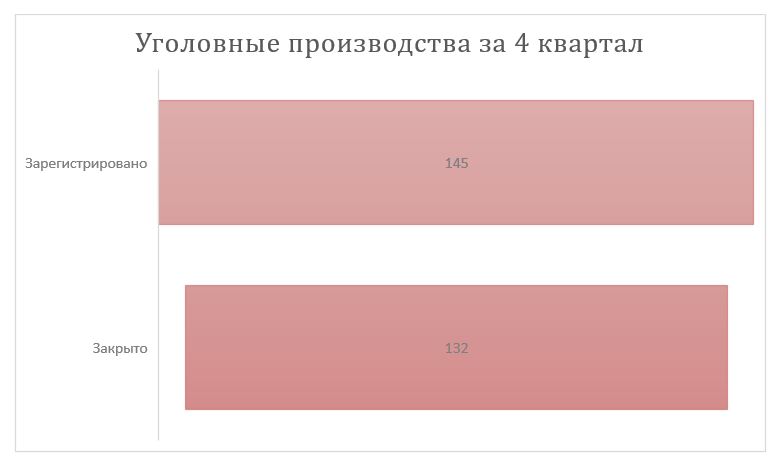

Интересно наблюдать и за статистикой закрытия уголовных производств, как и ранее, закрываются уголовные производства активнее в конце года. Так, из всего закрытых за 2017 год 239 уголовных производств, 139 – были закрыты в 4 квартале. Здесь интересно остановиться на сравнении показателей зарегистрированных и закрытых производств в течение этого квартала по отдельности:

Как видим, если анализировать отдельно показатели 4 квартала, возникает много вопросов касательно целесообразности досудебного расследования по ст. 212 УК Украины (если такое расследование, фактически, не имеет результатов), в том числе и относительно фактических целей таких уголовных производств.

Так же, и по итогам года, следует, что эффективность досудебного расследования является низкой. Так, в 2017 году было передано всего лишь 29 обвинительных актов, что, к слову, соответствует показателю 2016 года.

Что же касается результатов судебного рассмотрения уголовных дел, то следует отметить, что по данным Единого государственного реестра судебных решений, всего за 2017 год было вынесено 54 приговора, из которых почти половину составляют сделки о признании виновности (25).

В общем, наиболее яркой тенденцией 2017 года является изменение подходов обвинения к формированию состава преступлений при наличии «бестоварных» сделок. Так, наряду с основной статьей об уклонении от уплаты налогов привлечение к ответственности осуществляется и по сопутствующим для уклонения от уплаты налогов составам преступлений (ст. 205, ст. 364, ст. 366 УК и т. д.). К примеру, в 4 квартале 2017 года такой «комплексный подход» при вынесении приговоров отслеживается все чаще (в 3 приговорах из общего количества 3 обвинительных приговора и 3 приговора на основании соглашений о признании виновности), где сторона обвинения «смотрит дальше», учитывая при этом подделку документов.

Ниже вашему вниманию предоставляем наиболее интересные решения, принятые в течение последнего квартала 2017 года.

Среди категории обвинительных приговоров появился еще один приговор (по делу № 520/12933/17) по ряду уголовных производств в отношении «схемы» о незаконном использовании таможенного режима переработки. Касательно этого подробнее в нашем обзоре «Уголовные производства по уклонению от уплаты налогов за первое полугодие 2017 года: «призрак» налоговой милиции и «эффективность» суда». По этой схеме, как следует из текста судебных решений, совокупный ущерб, нанесенный бюджету Украины, составляет свыше 8 млрд грн. При этом размер общего штрафа, примененного к виновным лицам, составил не более 1 млн грн.

Также внимания заслуживает приговор по делу № 766/6333/17 в отношении директора благотворительного фонда за неправомерное использование льготных ставок пошлины и НДС при импорте гуманитарной помощи, которая впоследствии отпускалась на обычную продажу.

Кроме того, интересным является приговор по делу № 642/3994/16-к касательно уклонения от уплаты НДФЛ за неотображение дохода, полученного в результате предоставления процентных займов в иностранной валюте.

Оправдательный приговор за последний квартал 2017 года есть всего 1, по делу № 759/7094/17, в отношении директора Представительства иностранной компании, которого обвиняли в уклонении от уплаты земельного налога (в связи с некорректным внесением информации в заявление о проведении нормативно-денежной оценки земельного участка – коэффициента функционального использования, что привело к занижению арендной платы как платы за землю) и подделке документов. При оценке действий директора Представительства, предметом судебного исследования стал коэффициент функционального использования, манипулирование которым, по мнению налоговиков, и стало проявлением преступного умысла директора.

Во время судебного разбирательства суд обратил внимание на то, что иностранная компания по определению коэффициента функционального назначения действовала в рамках индивидуальной налоговой консультации об отсутствии необходимости в корректировке коэффициента, выданной контролирующим органом, а поэтому говорить о каком-то умысле на уклонение от уплаты налогов нельзя.

Кроме того, суд в этом оправдательном приговоре также отметил недопустимость такого доказательства как акт проверки, если такое доказательство получено в результате проведения налоговой проверки по ходатайству следователя в рамках уголовного производства, при отсутствии процедуры инициации и назначения такой проверки.

Краткое описание относительно других приговоров, принятых судами в 2017 году, изложены в Приложении 1 к данному обзорному письму.

Подводя итоги 2017 года, существенного уменьшения давления на бизнес, по крайней мере по статистике, не усматривается, а тенденции предыдущих лет по уголовным производствам относительно уклонения от уплаты налогов продолжаются, несмотря на заявления чиновников о недопустимости давления правоохранителей на бизнес.

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

Примечания:

1По сравнению с 254 уголовными производствами, зарегистрированных в течение третьего квартала 2017 года.

2По данным официальной статистики, опубликованной на сайте Генеральной прокуратуры Украины, за 2016 год было на учёте 1098 уголовных производств по ст. 212 Уголовного кодекса Украины, а за 2017 – 838. То есть разница составила 260 производств, что составляет почти 24% от количества производств за 2016 год.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Двойное дно Законопроекта о коммуникации между бизнесом и налоговой № 9662 (с обновлением от 15 марта 2024 года) ![]() 1347

1347

Не обошлось: отменены предельные сроки досудебного расследования до подозрения ![]() 2170

2170

Попытка отменить «поправки Лозового» – бизнесу приготовиться! ![]() 1924

1924

Сроки досудебного расследования в военное время: изменения по Закону № 3341-IX ![]() 36560

36560

Сроки досудебного расследования [во ВСЕХ производствах, где ни одному лицу не было сообщено о подозрении] остановлены на время действия военного положения. А если посмотреть под другим углом? ![]() 7691

7691

Уголовные производства касательно уклонения от уплаты налогов: что изменилось за время работы БЭБУ? ![]() 9465

9465

«Поехали!»: Бюро экономической безопасности Украины начало свою деятельность ![]() 3255

3255

С какими показателями налоговая милиция завершает свою работу?

Статистика уголовных производств касательно уклонения от уплаты налогов за первое полугодие 2021 года ![]() 2296

2296

Статистика уголовных производств за уклонение от уплаты налогов в первом квартале 2021 года ![]() 3353

3353

Пороги для привлечения к уголовной ответственности по ст. 212 УК Украины в 2021 году ![]() 44613

44613

Иллюзия отсутствия вины при закрытии уголовного производства в связи с истечением сроков давности ![]() 32197

32197

Статистика уголовных производств по налогам за 2020 год: прощай, милиция! Привет, БЭБУ! ![]() 4324

4324

Прокомментировать

Прокомментировать