Пороги уголовной ответственности за уклонение от уплаты налогов (ст. 212 УК Украины) в 2016 году – обманутые ожидания увеличения порогов вдвое (как было обещано законом)

Необходимость законодательного увеличения порогов

І.

1.

Ст. 212 «Уклонение от уплаты налогов» Уголовного кодекса Украины (далее – «УК Украины») предусматривает ответственность за уклонение от уплаты налогов в определенных размерах – в значительном (ч. 1 ст. 212), крупном (ч. 2 ст. 212) или особо крупном (ч. 3 ст. 212).

Такие размеры определяются в примечании к ст. 212 УК Украины и привязаны к определенному количеству «необлагаемых минимумов доходов граждан» (далее – «НМДГ»). То есть 1000 НМДГ – значительный размер, 3000 НМДГ – большой размер, 5000 НМДГ – особенно большой.

Таким образом, фактическое значение таких размеров зависит от «наполнения» НМДГ, в каком размере он установлен для этих целей.

2.

Пунктом 5 Подраздела 1 Раздела ХХ «Переходные положения» Налогового кодекса Украины (далее – «НКУ») определено, что для квалификации уголовных преступлений сумма НМДГ устанавливается на уровне налоговой социальной льготы, определенной подпунктом 169.1.1 НК Украины.

То есть для квалификации по ст. 212 УК Украины определяющее значение равняется размеру налоговой социальной льготы. В свою очередь, в историческом аспекте этот размер устанавливался так:

При вступлении НКУ в силу в 2011 году, подпункт 169.1.1 устанавливал, что социальная льгота = 100 % размера прожиточного минимума для трудоспособного лица. Однако в п. 1 Раздела XIX «Заключительные положения» было установлено, что в таком виде норма вступает в силу только с 1 января 2015 года. До этого момента социальная льгота равна 50 % прожиточного минимума.

Соответственно, даже при неизменности прожиточного минимума, НКУ было фактически закреплено увеличение порогов уголовной ответственности за уклонение от уплаты налогов в два раза с 1 января 2015 года.

Иначе говоря, принимая в конце 2010 года НКУ, законодатель запрограммировал увеличение порогов уголовной ответственности в 2015 году в два раза. Соответственно, в 2011-2014 годах налогоплательщики имели законные ожидания относительно существенного увеличения порога для квалификации «умышленного уклонения от уплаты налогов» с 2015 года, а в 2015 году – по крайней мере, с этого, 2016 года, что позволило хотя бы таким образом уменьшить давление на предпринимателей со стороны следственных подразделений фискального органа.

Однако не тут-то было.

Сначала, Законом Украины от 28.12.2014 г. № 71-VIII, 1 января 2015 года в вышеупомянутом положении было изменено на 2016. То есть увеличение порогов в два раза было фактически отложено на год.

А накануне нового 2016 года Законом от 24.12.2015 г. № 909-VIII были внесены изменения уже к самому подпункту 169.1.1 НКУ: установлено, что размер налоговой социальной льготы устанавливается «в размере, который равняется 50 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года, – для любого плательщика налога».

Новый установленный порядок определения размера социальной льготы не имеет срока и теперь уже без ограничения во времени составит всего 50 % от размера прожиточного минимума, который устанавливается в законе о Государственном бюджете.

То есть законные ожидания по увеличению порогов уголовной ответственности в два раза с 1 января 2016 года вновь обмануты. И теперь уже не переносом сроков такого увеличения, а «навсегда».

3.

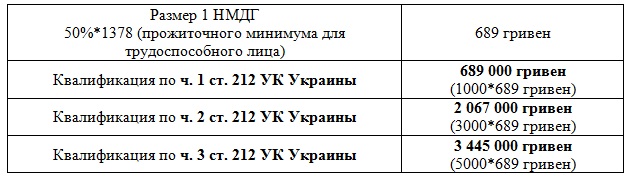

Итак, в 2016 году размер НМДГ для целей квалификации преступлений по ст. 212 УК Украины составляет 50 % от 1378 гривен (прожиточный минимум для трудоспособного лица по состоянию на 01.01.2016 года по ст. 7 Закона Украины «О государственном бюджете на 2016 год), то есть 689 гривен.

Поэтому стоимостные рамки квалификации умышленного уклонения от уплаты налогов в 2016 году:

4.

Для сравнения, в случае, если бы вышеупомянутые изменения в НКУ внесены не были и применялся бы НМДГ на уровне 100 % прожиточного минимума, то порог для квалификации был бы вдвое больше и составлял бы:

- 1 378 000 грн,

- 4 134 000 грн и

- 6 890 000 грн соответственно.

И это бы значительно уменьшило количество автоматически открытых уголовных производств в связи с возникновением налогового спора на значительную сумму. Однако, к сожалению, такого увеличения порогов так и не произошло.

ІІ.

1.

В контексте отказа законодателя от концепции двукратного увеличения НМДГ должны обратить внимание на тот факт, что исторически размер НМДГ не рос пропорционально изменению других соответствующих экономических показателей.

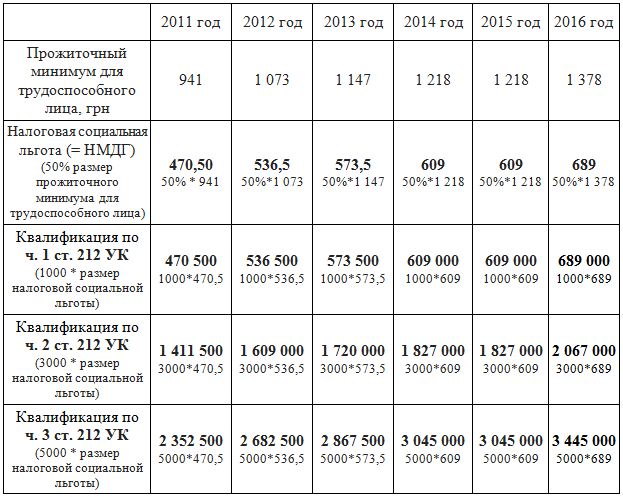

Так, например, в 2011 году НМДГ составлял 470,5 гривен. По состоянию на 2016 год НМДГ вырос до 689 грн, то есть только на 219 грн или в 1,46 раза.

В то же время с 2011 года произошло значительное падение курса национальной валюты примерно с 8 грн до 24 грн за USD 1, то есть в 3 раза.

И если на начало 2011 года порог для квалификации по ст. 212 УК Украины составлял эквивалент USD 59 095 (470 500 грн), то на начало 2016 такой порог составляет лишь USD 28 708 (689 000 грн) в соответствии с официальным курсом НБУ.

Таким образом, с 2011 года порог не просто не вырос, а фактически уменьшился в два раза (это с учетом того, что НМДГ фактически немного увеличивался, как указано выше) в пересчете в твердую валюту. Как видим, именно заложенное в законе увеличение определения базы НМДГ в два раза могло бы «парировать» это уменьшение порогов, вызванное медленным ростом НМДГ по сравнению с обесцениванием национальной денежной единицы.

А на практике получается, что квалифицирующий признак состава преступления по ст. 212 УК Украины – значительный размер непоступления средств в бюджет, фактически «стал ближе» к налогоплательщикам.

2.

Объем хозяйственных операций в денежном выражении растет ввиду изменения ценовых и валютных параметров даже без роста операций в натуральном выражении. Поэтому рассмотренный фактический подход к определению границ уголовной ответственности в денежном выражении привел к значительному увеличению количества налогоплательщиков, которые потенциально подпадают под уголовную ответственность, и к росту количества расследований по этим вопросам. Ведь раньше для уголовного расследования минимальная сумма налогов в споре должна была составить около 60 тыс. долларов, а сейчас для попадания в «зону риска» достаточно и суммы меньшей 29 тыс. долларов.

Таким образом, как результат фактического понижения порогов имеем значительный рост количества дел.

Такая ситуация является неблагоприятной для развития предпринимательства и инвестиционного климата в Украине, ведь принципы работы следственных подразделений фискального органа не изменились – почти каждый факт доначисления налогов сверх установленного порога приводит к автоматическому открытию уголовного производства. Так получается (а) по методическим рекомендациям ГФСУ относительно направления соответствующих уведомлений в следственные органы и (б) положениями Уголовно-процессуального кодекса Украины (далее – «УПК») относительно автоматического начала производства в случае получения таких сообщений.

Даже если соответствующее расследование и не приводит к передаче дела в суд, оно само по себе создает, как правило, неблагоприятные последствия для налогоплательщика через фактическое давление на него и реальное создание препятствий для осуществления предпринимательской деятельности.

В качестве примера, достаточно типичным шагом расследования является обращение следователя для получения временного доступа к документам налогоплательщика, связанным с доначисленными налогами. Рассматриваются такие ходатайства следственными судьями и почти всегда удовлетворяются. Постановления суда о предоставлении временного доступа к документам налогоплательщика находятся в публичном доступе в электронном реестре судебных решений. В соответствии со ст. 131 УПК предоставление временного доступа к документам отнесены к мерам обеспечения уголовного производства. А ч. 3 ст. 132 УПК устанавливает в частности, что применение мер обеспечения уголовного производства не допускается, если следователь, прокурор не докажет, что существует обоснованное подозрение о совершении уголовного преступления. Таким образом, вынесение решения судьей о предоставлении временного доступа обоснованно воспринимается третьими лицами как свидетельство того, что в отношении соответствующего налогоплательщика существует уже обоснованное подозрение относительно совершения им уклонения от уплаты налогов, на что достаточно указывает количество доказательств со стороны обвинения, которые убедили в этом следственного судью. Поэтому такой налогоплательщик воспринимается уже как потенциально проблемный контрагент, и с ним прекращают работать или существенно ограничивают хозяйственные отношения. Такие случаи довольно частые на практике. Поэтому возбуждение уголовного производства и действия в рамках такого производства сами по себе уже наносят ущерб субъектам хозяйственной деятельности, которые они затрагивают.

Соответственно, уменьшение таких производств из-за увеличения порогов ответственности значило бы уменьшение неоправданного давления на экономику, способствовало бы улучшению инвестиционного и бизнес климата в целом.

Кроме этого, это сэкономило бы средства плательщиков на финансирование таких расследований, которые не обеспечивают положительного экономического эффекта.

3.

В Рекомендациях ОЭСР по вопросам трансфертного ценообразования 2010 года рассматривается, в том числе, практика мероприятий стран-участниц ОЭСР относительно обеспечения надлежащей уплаты налогов. В п. 4.20 раздела 4 «Административные подходы» указанного документа, в частности отмечается, что уголовные санкции почти во всех случаях назначаются собственно для случаев сверхбольших уклонений, и они обычно предусматривают очень тяжелое бремя доказательства стороной, которая утверждает наличие такого (т.е. налоговой администрацией). Уголовные санкции не относятся к основным инструментам обеспечения соблюдения налогового законодательства в одной из стран-участниц ОЭСР. Гражданские (или административные) санкции являются более обычным инструментом.

То есть, по опыту ОЭСР, уголовную ответственность не следует рассматривать как один из основных инструментов обеспечения соблюдения налогового законодательства.

И применяться уголовная ответственность должна только в случаях, когда на самом деле имеет место уклонение действительно в сверхбольших размерах.

А можно ли считать таким размером, даже психологически, сумму доначислений налогов на уровне стоимости авто среднего класса (менее 29 тыс. долларов)?

4.

Часть 2 ст. 11 «Понятие преступления» УК Украины устанавливает: «2. Не является преступлением действие или бездействие, которое хотя формально и содержит признаки какого-либо деяния, предусмотренного настоящим Кодексом, но в силу малозначительности не представляет общественной опасности, то есть не причинило и не могло причинить существенный вред физическому или юридическому лицу, обществу или государству».

Поэтому определение на уровне закона надлежащего порога очень важно для определения границы, за которой начинается именно преступление.

Должна ли это быть в случае уклонения от уплаты налогов 1 гривна … или 10 … или 100?

Как определить эту границу надлежащим образом?

Однозначного ответа вероятно нет. Однако, учитывая чрезмерное количество уголовных расследований по ст. 212 (несколько тысяч в год при существующих порогах), существующие пороги, пожалуй, слишком низкие.

В качестве ориентира можно предлагать увеличение существующих квалификационных порогов для ст. 212 УК Украины как минимум в два раза.

То есть исполнить те ожидания-обещания, которые уже были заложены в закон с планируемым осуществлением в 2015 году или (с учетом отсрочки в конце 2014 года) 2016 году.

Честное слово, пока есть восприятие, что Верховная Рада нынешнего созыва нанесла больше вреда своими действиями по этому вопросу (фактическая отмена уже имеющегося в законе увеличения порогов уголовной ответственности), чем если бы она по этому вопросу вообще ничего не делала!

Поэтому предлагаемое увеличение в два раза могло бы быть только восстановлением того состояния, которое сама же Верховная Рада нарушила. И такое увеличение в два раза было бы только возвращением (даже не улучшением!) к тем уровням, которые существовали, при пересчете в доллары, при введении Налогового кодекса.

ІІІ.

1.

Для полноты изложения:

Разделом ІХ Коалиционного Соглашения депутатских фракций в Верховной Раде Украины VІІІ созыва задекларировано:

«3.5. Отказ от карательной модели налогового контроля:

3.5.1. повышение в два раза (с 1000 до 2000 необлагаемых минимумов доходов граждан) значительного размера фактического непоступления в бюджет налогов, сборов, единого социального взноса и страховых взносов на пенсионное страхование для наличия признаков составов уголовных преступлений, предусмотренных статьями 212, 2121 КК Украины»

То есть необходимость изменения порогов уголовной ответственности, по крайней мере относительно ч. 1 ст. 212 УК Украины, зафиксирована депутатами в Коалиционном Соглашении. Правда относительно порогов для ч. 2 и ч. 3 ст. 212 УК Украины Коалиционное соглашение молчит.

Очевидно, что появилось положение об увеличении порога не на пустом месте, а потому что бизнес и налогоплательщиков в целом уже «достало» чрезмерное обременение и угроза «палки» уголовных производств по налоговым спорам, стоимостная планка которых фактически все время снижается.

2.

Практическая реализация этого положения Коалиционного Соглашения ожидаемо должна быть обеспечена законопроектом № 3448.

Этот законопроект таки увеличивает в два раза порог для ч. 1 ст. 212 УК Украины с 1000 до 2000 НМДГ.

Однако для ч. 2 и ч. 3 ст. 212 УК Украины законопроект № 3448 не гарантирует возврат к той ситуации, которая уже должна была быть согласно НКУ с 1 января 2015 (2016) года, если бы не изменения, внесенные ВРУ в конце 2014 (2015) года. Законопроект № 3448 в нынешней редакции увеличивает пороги для ч. 2 и ч. 3 ст. 212 не в два раза, а только на 1000 НМДГ, то есть с 3000 до 4000 и с 5000 до 6000 соответственно. Это увеличение лишь на 33 % для ч. 2 ст. 212 и на 20 % для ч. 3 ст. 212.

Надеемся, что при дальнейшей работе с этим законопроектом в него будут внесены изменения по увеличению существующих в НМДГ порогов таки в два раза и для ч. 2 и ч. 3 ст. 212 УК Украины. И при принятии законопроекта № 3448 именно в таком виде мы наконец-то получим обещанное еще с принятием НКУ в 2010 году. Ведь на это мы имеем законные ожидания?

ПРИЛОЖЕНИЕ 1. Изменение квалификационных порогов уголовной ответственности по ст. 212 УК Украины с 2011 по 2016 год.

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Пороги для привлечения к уголовной ответственности по ст. 212 УК Украины с 01 января 2018 года ![]() 64688

64688

Прокуратура потеряла полномочия досудебного расследования преступлений, подследственных Государственному бюро расследований ![]() 13683

13683

Уголовная ответственность за нормотворчество, которое приводит к уменьшению налоговых поступлений в бюджет ![]() 3070

3070

Уголовные производства касательно уклонения от уплаты налогов за первое полугодие 2017 года: «призрак» налоговой милиции и «эффективность» суда ![]() 3211

3211

Приговоры по уголовным производствам касательно уклонения от уплаты налогов за первое полугодие 2017 года ![]() 3767

3767

Досудебное расследование за уклонение от уплаты налогов (по ст. 212 УК Украины): сейчас только относительно депутатов и власть имущих? ![]() 9899

9899

Уголовные производства касательно уклонения от уплаты налогов в первом квартале 2017 года: приговоры, тенденции и статистика ![]() 3280

3280

Узаконивание [незаконных] налоговых проверок в рамках уголовного производства? ![]() 2915

2915

Презентация «Незаконность назначения налоговых проверок в рамках уголовного производства» ![]() 3064

3064

Уголовная ответственность за уклонение от уплаты налогов: как подтверждено судами в 2016 году и какие реальные санкции ![]() 22062

22062

Уголовные производства по уклонению от уплаты налогов в 2016 году: приговоры, тенденции и статистика ![]() 3688

3688

Пороги для привлечения к уголовной ответственности по ст. 212 УК в 2017 году

Или НУР на какую сумму будут пугать в этом году? ![]() 89884

89884

Прокомментировать

Прокомментировать