Декриміналізація «фіктивного підприємництва»: а що на практиці?

25 вересня 2019 року «фіктивне підприємництво» було декриміналізоване, про що ми вже повідомляли в нашому оглядовому листі «Декриміналізація ст. 205 ККУ і зміни до ст. 212 ККУ – збільшення порогів несплати податків, за яких можливе притягнення до кримінальної відповідальності. Які практичні наслідки по поточних справах?». Тож які зміни відбулись за два місяці після декриміналізації? Для відповіді на це питання звернемося до офіційної статистики роботи органів досудового розслідування та даних Єдиного державного реєстру судових рішень.

Доля кримінальних проваджень щодо «фіктивного підприємництва»

Для початку, цікаво звернутись до загальної динаміки кримінальних проваджень щодо «фіктивного підприємництва» з початку 2019 року, яка прослідковується з даних офіційної статистики, що опублікована на сайті Генеральної прокуратури України:

Тобто кількість відкритих проваджень щодо «фіктивного підприємництва» дійсно зменшилась, і таке зменшення (виходячи з аналогічних періодів 2018 року1), очевидно, пов’язане з декриміналізацією «фіктивного підприємництва».

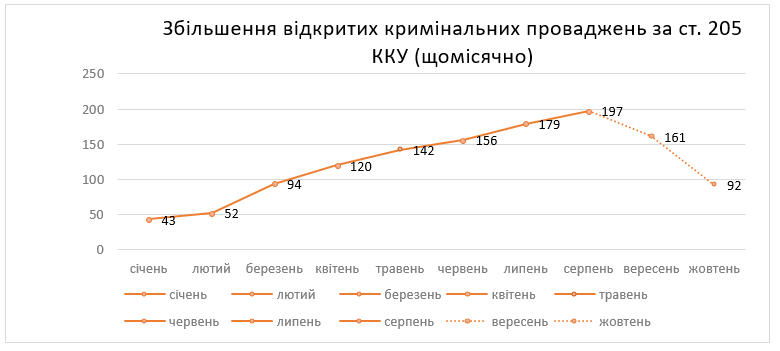

При цьому за даними офіційної статистики прослідковується, що, попри загальне зменшення кількості відкритих проваджень, нові кримінальні провадження щодо вже декриміналізованого «фіктивного підприємництва» все ж з’являються – виходячи з даних на кінець вересня та на початок жовтня додалось ще 92 кримінальні провадження. Припускаємо, що поява нових кримінальних проваджень за ст. 205 Кримінального кодексу України (далі – ККУ) пов’язана зі шлейфом «старих» матеріалів минулих періодів, за якими внесення до Єдиного реєстру досудових розслідувань відбувається у відповідності до ч. 2 ст. 4 ККУ, тобто внесення проводиться за законом про кримінальну відповідальність, що діяв на час вчинення цього діяння, а далі вже вирішується питання закриття такого кримінального провадження на підставі п. 4 ч. 1 ст. 284 Кримінального процесуального кодексу України.

Протягом періоду, на який припала декриміналізація «фіктивного підприємництва», порівняно із загальною динамікою спостерігається різке збільшення показника закритих кримінальних проваджень, і таке збільшення не характерне з огляду на аналогічні періоди 2018 року2, що наочно проілюструємо нижче:

У той же час, досить цікаво відзначити, що навіть після декриміналізації «фіктивного підприємництва», кримінальні провадження продовжують передаватись до суду. Зокрема, як вбачається з офіційної статистики, протягом жовтня було передано до суду з обвинувальним актом 134 кримінальні провадження та з клопотанням про звільнення від відповідальності – 53 кримінальні провадження. Такі статистичні дані (в тому числі, враховуючи співпадіння з показником проваджень, де оголошено про підозру3) скоріше за все свідчать про бажання органів досудового слідства покращити власну статистику.

Виходячи з офіційної статистики, враховуючи кількість закритих кримінальних проваджень та переданих до суду (з обвинувальними актами та клопотаннями про звільнення від відповідальності), станом на кінець жовтня залишок кримінальних проваджень (із тих, що були розпочаті протягом цього року) щодо декриміналізованого «фіктивного підприємництва» становить 88 кримінальних проваджень. Як розуміємо, вже найближчими місяцями такий показник наблизиться до «нуля». Однак для повноти викладу зазначимо, що до повного припинення переслідування за «фіктивне підприємництво» ще досить довго – як у органів досудового розслідування, так і суду, перебуває значна кількість кримінальних проваджень щодо «фіктивного підприємництва» минулих років.

Що ж до судового розгляду «фіктивного підприємництва», то для цілей аналізу ми перевірили наявні в Єдиному державному реєстрі судових рішень судові рішення за період із 25 вересня до 25 листопада (тобто, вибірка за два місяці), згідно з яким було прийнято 77 судових рішень, з яких 9 є ухвалами за клопотаннями про звільнення від кримінальної відповідальності (в разі передання до суду такого клопотання) та 68 – ухвалами за клопотаннями про закриття провадження (у разі отримання судом обвинувального акта).

Як бачимо, кримінальні провадження щодо «фіктивного підприємництва» знаходяться в процесі припинення свого існування і найближчим часом, сподіваємося, таки припиняться як явище в цілому.

Доля адміністративних спорів із «доказом» «фіктивного підприємництва»

Першочерговим завданням декриміналізації, як було, власне, і зафіксовано у пояснювальній записці до відповідного закону, було викорінення хибного підходу адміністративних судів щодо оцінки матеріалів кримінальних проваджень та вироків щодо «фіктивного підприємництва». Тож спробуємо проаналізувати дані Єдиного державного реєстру судових рішень щодо результатів розгляду податкових спорів із так званими «доказами» щодо «фіктивного підприємництва» на предмет оцінки таких «доказів» судами.

Для цілей аналізу ми віднайшли інформацію, що за період із 25 вересня до 25 листопада (тобто, за два місяці без ст. 205 ККУ) Верховним Судом було постановлено 5 рішень, де є згадка про матеріали кримінальних проваджень за ст. 205 ККУ, зокрема, йдеться про Постанови Верховного Суду від 12 листопада 2019 року у справі № 826/9815/174, від 31 жовтня 2019 року у справі № 815/2594/155, від 22 листопада 2019 року у справі № 826/17642/146, від 25 вересня 2019 року у справі № 817/992/157, від 25 вересня 2019 року у справі № 520/11437/188. При цьому, в жодному з таких рішень оцінка декриміналізації надана не була, а 4 з 5 рішень постановлені на користь контролюючого органу.

Тобто, як бачимо, негативні тенденції у вирішенні податкових спорів, де є згадка чи докази з кримінальних проваджень за ст. 205 ККУ, принаймні на рівні Верховного Суду залишаються поки що актуальними, а далі сподіваємось на перегляд підходів в очікуваному напрямі. Адже поточна позиція, сподіваємось, обумовлена необхідністю додаткового часу для надання належної оцінки такій обставині та формування виваженої правової позиції щодо декриміналізації ст. 205 ККУ у податкових спорах.

Слід зазначити, що перегляд підходів очікуємо не тільки в частині матеріалів кримінальних проваджень (поточних), а й навіть і тих, що завершились постановленням вироку, оскільки навіть щодо особи, яка притягнута до кримінальної відповідальності, наслідки такого притягнення нівелюються з огляду на ч. 1 ст. 5 ККУ:

«Закон про кримінальну відповідальність, що скасовує злочинність діяння, пом’якшує кримінальну відповідальність або іншим чином поліпшує становище особи, має зворотну дію у часі, тобто поширюється на осіб, які вчинили відповідні діяння до набрання таким законом чинності, у тому числі на осіб, які відбувають покарання або відбули покарання, але мають судимість».

У той же час, на рівні судів першої інстанції оцінка скасуванню кримінальної відповідальності за фіктивне підприємництво вже була надана, хоча й мала абсолютно різний результат.

Прикладом належної оцінки обставини декриміналізації ст. 205 ККУ варто назвати Рішення Запорізького окружного адміністративного суду від 22 жовтня 2019 року у справі № 280/3570/199:

«Щодо посилань відповідача на кримінальне провадження №32017110000000062 від 22.12.2017, в якому начебто фігурує ТОВ «Густав Груп», та кримінальне провадження №42018101060000062 від 03.03.2018, в якому фігурує ТОВ «Акканта Груп», суд зазначає наступне.

Відповідно до ч.2 ст.74 КАС України, обставини справи, які за законом мають бути підтверджені певними засобами доказування, не можуть підтверджуватися іншими засобами доказування.

…….

Отже, належним доказом здійснення платником податків незаконної господарської діяльності є вирок суду, в якому встановлено об`єктивну частину складу злочину, проте, доказів наявності вироку суду відносно посадових осіб ТОВ «Густав Груп», ТОВ «Акканта Груп» до матеріалів справи не надано.

Також, суд вважає звернути увагу і на ту обставину, що кримінальні провадження на які посилався контролюючий орган порушені за статтею 205 КК України, проте, 25.09.2019 набув чинності Закону України «Про внесення змін до Кримінального кодексу України та Кримінального процесуального кодексу України щодо зменшення тиску на бізнес», яким декриміналізовано статтю 205 КК України та виключено її із Кримінального кодексу України».

Схожа оцінка була надана у Рішенні Харківського окружного адміністративного суду від 10 жовтня 2019 року у справі № 520/7905/1910, Рішенні від 25 жовтня 2019 року у справі № 400/2136/1911 та Рішенні Окружного адміністративного суду міста Києва від 20 жовтня 2019 року у справі № 640/10734/1912.

Однак у Єдиному державному реєстрі судових рішень можна віднайти протилежні за позицією рішення. Наприклад, у Рішенні Запорізького окружного адміністративного суду від 25 вересня 2019 року у справі № 808/5098/1413, Суд відзначив:

«Суд зазначає, що статус фіктивного, нелегального підприємства ТОВ «Техносфера-2000» несумісний з легальною підприємницькою діяльністю, а тому господарські операції такого підприємства не можуть бути легалізовані навіть за формального підтвердження документами бухгалтерського обліку.

….

Враховуючи вищевикладене, суд дійшов висновку про відсутність у ПП «Промприбор» правових підстав на формування показників бухгалтерської та податкової звітності по первинних документах виписаних від імені ТОВ «Техносфера-2000».

Посилання представника позивача на декриміналізацію статті 205 КК України суд відхиляє, оскільки зазначені обставини не мають значення для вирішення спірних правовідносин, з урахування того, що підставою для прийняття спірних рішень був висновок податкового органу про відсутність підстав для формування показників податкової звітності по операціям з ТОВ «Техносфера-2000», у зв`язку з їх нездійсненням, а не наявність вироку щодо контрагента».

Тож за наведених позицій сказати, що мета декриміналізації «фіктивного підприємництва» досягнута, поки що складно. Однак ми переконані, що в найближчий час суди вищих інстанцій забезпечать єдиний правильний підхід щодо оцінки обставини декриміналізації ст. 205 ККУ у відповідних податкових спорах.

Звертаємо Вашу увагу на те, що наведений вище коментар не є консультацією і пропонується з інформаційною метою. В конкретних ситуаціях рекомендується отримання повної фахової консультації.

Примітки:

1За 2018 рік було відкрито 2 172 провадження за ст. 205 ККУ.

2За 2018 рік було закрито 273 провадження за ст. 205 ККУ.

3Усього за жовтень 2019 року органами обліковувалось 187 кримінальних проваджень, у яких особам вручено повідомлення про підозру.

4В ЄДРСР за посиланням.

5В ЄДРСР за посиланням.

6В ЄДРСР за посиланням.

7В ЄДРСР за посиланням.

8В ЄДРСР за посиланням.

9В ЄДРСР за посиланням.

10В ЄДРСР за посиланням.

11В ЄДРСР за посиланням.

12В ЄДРСР за посиланням.

13В ЄДРСР за посиланням.

З повагою,

МАТЕРІАЛИ ПО ТЕМІ

Подвійне дно Законопроєкту про комунікацію між бізнесом та податковою № 9662 (з оновленням від 15 березня 2024 року) ![]() 337

337

Не обійшлося: скасовано граничні строки здійснення досудового розслідування до підозри ![]() 327

327

Пороги для притягнення до кримінальної відповідальності за ст. 212 ККУ з 01 січня 2024 року ![]() 743

743

Спроба скасування «поправок Лозового» – бізнесу приготуватися! ![]() 367

367

Строки досудового розслідування у воєнний час: зміни за Законом № 3341-IX – чи розставлені крапки над «і» ![]() 368

368

Строки досудового розслідування [у ВСІХ провадженнях, в яких жодній особі не було повідомлено про підозру] зупинені на час дії воєнного стану. А якщо подивитися під іншим кутом? ![]() 1083

1083

Велика Палата Верховного Суду «зламала» несправедливу практику щодо оцінки вироку за ст. 205 КК стосовно директора контрагента платника податків ![]() 923

923

Кримінальні провадження за ухилення від сплати податків: що змінилось за час роботи БЕБУ? ![]() 996

996

«Поїхали!»: Бюро економічної безпеки України розпочало свою діяльність ![]() 1474

1474

З якими показниками податкова міліція завершує свою роботу?

Статистика кримінальних проваджень стосовно ухилення від сплати податків за перше півріччя 2021 року ![]() 1070

1070

Верховний Суд нарешті «почув» аргументи платників податків у питанні встановлення «реальності» господарських операцій (і не тільки це) ![]() 5596

5596

Статистика кримінальних проваджень за ухилення від сплати податків у першому кварталі 2021 року ![]() 1998

1998

Прокоментувати

Прокоментувати