Пороги кримінальної відповідальності за ухилення від сплати податків (ст. 212 КК України) у 2016 році – ошукані очікування на збільшення порогів вдвічі (як було обіцяно законом)

Необхідність законодавчого збільшення порогів

І.

1.

Ст. 212 «Ухилення від сплати податків» Кримінального кодексу України (далі – «КК України») передбачає відповідальність за ухилення від сплати податків в певних розмірах – у значному (ч. 1 ст. 212), великому (ч. 2 ст. 212) чи особливо великому (ч. 3 ст. 212).

Ці розміри визначаються у примітці до ст. 212 КК України та прив’язані до певної кількості «неоподатковуваних мінімумів доходів громадян» (далі – «НМДГ»). Тобто 1000 НМДГ – значний розмір, 3000 НМДГ – великий розмір, 5000 НМДГ – особливо великий.

Таким чином, фактичне значення цих розмірів залежить від «наповнення» НМДГ, в якому розмірі він встановлений для цих цілей.

2.

Пунктом 5 Підрозділу 1 Розділу ХХ «Перехідні положення» Податкового кодексу України (далі – «ПКУ») визначено, що для кваліфікації кримінальних правопорушень сума НМДГ встановлюється на рівні податкової соціальної пільги, визначеної підпунктом 169.1.1 ПК України.

Тобто для кваліфікації за ст. 212 КК України визначальне значення має розмір податкової соціальної пільги. В свою чергу, в історичному аспекті цей розмір встановлювався так:

При набранні ПКУ чинності у 2011 році, підпункт 169.1.1 встановлював, що соціальна пільга = 100 % розміру прожиткового мінімуму для працездатної особи. Проте у п. 1 Розділу XIX «Прикінцеві положення» було встановлено, що в такому вигляді норма набирає чинності лише з 1 січня 2015 року. До того часу соціальна пільга дорівнюватиме 50 % прожиткового мінімуму.

Відповідно, навіть при незмінності прожиткового мінімуму, ПКУ було фактично закріплено збільшення порогів кримінальної відповідальності за ухилення від сплати податків вдвічі з 1 січня 2015 року.

Інакше кажучи, приймаючи в кінці 2010 року ПКУ, законодавець запрограмував збільшення порогів кримінальної відповідальності у 2015 році вдвічі. Відповідно, у 2011-2014 роках платники податків мали законні очікування щодо суттєвого збільшення порогу для кваліфікації «умисного ухилення від сплати податків» з 2015 року, а в 2015 році – принаймні з цього, 2016 року, що дозволило хоча б таким чином зменшити тиск на підприємців з боку слідчих підрозділів фіскального органу.

Проте не так сталося, як гадалося.

Спочатку, Законом України від 28.12.2014 р. № 71-VIII, 1 січня 2015 року у вищезгаданому положенні було змінено на 2016. Тобто збільшення порогів вдвічі було фактично відкладено на рік.

А напередодні нового 2016 року Законом від 24.12.2015 р. № 909-VIII були внесені зміни вже до самого підпункту 169.1.1 ПКУ: встановлено, що розмір податкової соціальної пільги встановлюється «у розмірі, що дорівнює 50 відсоткам розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, – для будь-якого платника податку».

Нововстановлений порядок визначення розміру соціальної пільги не має терміну і тепер вже без обмеження в часі становитиме лише 50 % від розміру прожиткового мінімуму, який встановлюється у законі про Державний бюджет.

Тобто законні очікування щодо збільшення порогів кримінальної відповідальності вдвічі з 1 січня 2016 року знов ошукані. І тепер вже не перенесенням термінів такого збільшення, а «назавжди».

3.

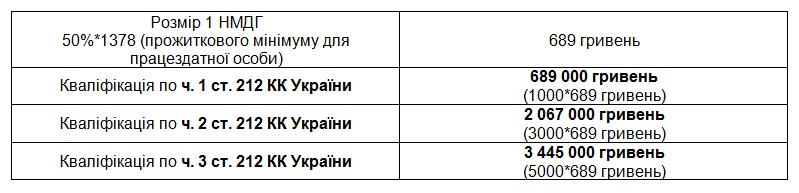

Отже, у 2016 році розмір НМДГ для цілей кваліфікації злочинів за ст. 212 КК України складає 50 % від 1378 гривень (прожитковий мінімум для працездатної особи станом на 01.01.2016 року за ст. 7 Закону України «Про державний бюджет на 2016 рік), тобто 689 гривень.

А тому вартісні рамки кваліфікації умисного ухилення від сплати податків у 2016 році:

4.

Для порівняння, у разі, якщо б вищезазначені зміни до ПКУ внесені не були і застосовувався б НМДГ на рівні 100 % прожиткового мінімуму, то поріг для кваліфікації був би вдвічі більший і складав би:

- 1 378 000 грн,

- 4 134 000 грн та

- 6 890 000 грн відповідно.

І це б значно зменшило кількість автоматично відкритих кримінальних проваджень у зв’язку з виникненням податкового спору на значну суму. Однак, нажаль, такого збільшення порогів так і не відбулося.

ІІ.

1.

У контексті відмови законодавця від концепції двократного збільшення НМДГ маємо звернути увагу на той факт, що історично розмір НМДГ не зростав пропорційно до зміни інших доречних економічних показників.

Так, для прикладу, у 2011 році НМДГ складав 470,5 гривень. Станом на 2016 рік НМДГ зріс до 689 грн, тобто лише на 219 грн або в 1,46 рази.

Водночас з 2011 року відбулося значне падіння курсу національної валюти приблизно з 8 грн до 24 грн за USD 1, тобто в 3 рази.

І якщо на початок 2011 року поріг для кваліфікації за ст. 212 КК України складав еквівалент USD 59 095 (470 500 грн), то на початок 2016 року такий поріг складає лише USD 28 708 (689 000 грн) відповідно до офіційного курсу НБУ.

Таким чином, з 2011 року поріг не просто не виріс, а фактично зменшився вдвічі (це з урахуванням того, що НМДГ фактично дещо збільшувався як зазначено вище) у перерахунку в тверду валюту. Як бачимо, саме закладене в законі збільшення визначення бази НМДГ вдвічі могло б «парирувати» це зменшення порогів, викликане повільнішим зростанням НМДГ у порівнянні з знеціненням національної грошової одиниці.

А на практиці маємо, що кваліфікуюча ознака складу злочину за ст. 212 КК України – значний розмір ненадходження коштів до бюджету, фактично «стала ближчою» до платників податків.

2.

Обсяг господарських операцій в грошовому значенні зростає з огляду на зміну цінових і валютних параметрів навіть без зростання операцій в натуральному значенні. Тому розглянутий фактичний підхід до визначення меж кримінальної відповідальності в грошовому значенні призвів до значного збільшення кількості платників податків, які потенційно підпадають під кримінальну відповідальність, і до зростання кількості розслідувань з цих питань. Адже раніше для кримінального розслідування мінімальна сума податків в спорі мала становити близько 60 тис. доларів, а зараз для потрапляння в «зону ризику» достатньо і суми меншої 29 тис. доларів.

Таким чином, як результат фактичного пониження порогів маємо значне зростання кількості справ.

Така ситуація є несприятливою для розвитку підприємництва та інвестиційного клімату в Україні, адже принципи роботи слідчих підрозділів фіскального органу не змінились – майже кожен факт донарахування податків понад встановлений поріг призводить до автоматичного відкриття кримінального провадження. Так виходить (а) за методичними рекомендаціями ДФСУ щодо направлення відповідних повідомлень до слідчих органів і (б) положеннями Кримінального процесуального кодексу України (надалі – «КПК») щодо автоматичного початку провадження у разі отримання таких повідомлень.

Навіть якщо відповідне розслідування і не призводить до передачі справи в суд, воно само по собі створює, як правило, несприятливі наслідки для платника податків через фактичний тиск на нього і реальне створення перешкод для здійснення підприємницької діяльності.

Як приклад, досить типовим кроком розслідування є звернення слідчого для отримання тимчасового доступу до документів платника податків, пов’язаних з донарахованими податками. Розглядаються такі клопотання слідчими суддями і майже завжди задовольняються. Ухвали суду про надання тимчасового доступу до документів платника податків знаходяться в публічному доступі в електронному реєстрі судових рішень. Відповідно до ст. 131 КПК надання тимчасового доступу до документів віднесено до заходів забезпечення кримінального провадження. А ч. 3 ст. 132 КПК встановлює зокрема, що застосування заходів забезпечення кримінального провадження не допускається, якщо слідчий, прокурор не доведе, що існує обґрунтована підозра щодо вчинення кримінального правопорушення. Таким чином, винесення ухвали суддею щодо надання тимчасового доступу обґрунтовано сприймається третіми особами як свідчення того, що стосовно відповідного платника податків існує вже обґрунтована підозра щодо вчинення ним ухилення від сплати податків, на що достатньо вказує кількість доказів сторони обвинувачення, які переконали в цьому слідчого суддю. Тож такий платник податків сприймається вже як потенційно проблемний контрагент, і з ним припиняють працювати або суттєво обмежують господарські відносини. Такі випадки вже непоодинокі на практиці. Тож порушення кримінального провадження і дії в рамках такого провадження самі по собі вже завдають шкоди суб’єктам господарської діяльності, яких вони зачіпають.

Відповідно, зменшення таких проваджень через збільшення порогів відповідальності означало б зменшення невиправданого тиску на економіку, сприяло б поліпшенню інвестиційного та бізнес клімату в цілому.

Крім цього, це зекономило б кошти платників на фінансування таких розслідувань, які не забезпечують позитивного економічного ефекту.

3.

В Рекомендаціях ОЕСР з питань трансфертного ціноутворення 2010 року розглядається в тому числі практика заходів країн-учасниць ОЕСР щодо забезпечення належної сплати податків. В п. 4.20 Розділу 4 «Адміністративні підходи» вказаного документа зокрема зазначається, що кримінальні санкції майже у всіх випадках призначаються власне для випадків надвеликих ухилень, і вони звичайно передбачають дуже важкий тягар доведення стороною, яка стверджує наявність такого (тобто податковою адміністрацією). Кримінальні санкції не належать до основних інструментів забезпечення дотримання податкового законодавства в жодній з країн-учасниць ОЕСР. Цивільні (або адміністративні) санкції є більш звичайним інструментом.

Тобто, з досвіду ОЕСР, кримінальну відповідальність не слід розглядати як один із основних інструментів забезпечення дотримання податкового законодавства.

І застосовуватися кримінальна відповідальність має лише у випадках, коли дійсно має місце ухилення реально у надвеликих розмірах.

А чи можна вважати таким розміром, навіть психологічно, суму донарахувань податків на рівні вартості авто середнього класу (менш ніж 29 тис. доларів)?

4.

Частина 2 ст. 11 «Поняття злочину» КК України встановлює: «2. Не є злочином дія або бездіяльність, яка хоча формально і містить ознаки будь-якого діяння, передбаченого цим Кодексом, але через малозначність не становить суспільної небезпеки, тобто не заподіяла і не могла заподіяти істотної шкоди фізичній чи юридичній особі, суспільству або державі».

Тож визначення на рівні закону належного порогу дуже важливо для визначення межі, за якою починається власне злочин.

Чи має це бути у випадку ухилення від сплати податків 1 гривня … чи 10 … чи 100?

Як визначити цю межу належним чином?

Однозначної відповіді мабуть немає. Однак, зважаючи на надмірну кількість кримінальних розслідувань за ст. 212 (кілька тисяч на рік за чинних порогів), існуючі пороги, мабуть, занадто низькі.

Як орієнтир можна пропонувати збільшення існуючих кваліфікаційних порогів для ст. 212 КК України принаймні вдвічі.

Тобто виповнити ті очікування-обіцянки, які вже були закладені в закон із планованим здійсненням 2015 року чи (з урахуванням відстрочки наприкінці 2014 року) 2016 року.

Чесне слово, поки що вбачається, що Верховна Рада теперішнього скликання завдала більш шкоди своїми діями з цього питання (фактичне скасування вже наявного в законі збільшення порогів кримінальної відповідальності), ніж якщо б вона з цього питання взагалі нічого не робила!

Тож пропоноване збільшення вдвічі могло б бути тільки відновленням того стану, який сама ж Верховна Рада порушила. І таке збільшення вдвічі було б лише поверненням (навіть не покращенням!) до тих рівнів, які мали, при перерахунку в долари, при запровадженні Податкового кодексу.

ІІІ.

1.

Для повноти викладення:

Розділом ІХ Коаліційної Угоди депутатських фракцій у Верховній Раді України VІІІ скликання задекларовано:

«3.5. Відмова від каральної моделі податкового контролю:

3.5.1. підвищення в два рази (з 1000 до 2000 неоподатковуваних мінімумів доходів громадян) значного розміру фактичного ненадходження до бюджету податків, зборів, єдиного соціального внеску та страхових внесків на пенсійне страхування для наявності ознак складів кримінальних правопорушень, передбачених статтями 212, 212 1 КК України»

Тобто необхідність змін порогів кримінальної відповідальності, принаймні щодо ч. 1 ст. 212 КК України, зафіксована депутатами в Коаліційній Угоді. Щоправда відносно порогів для ч. 2 та ч. 3 ст. 212 КК України Коаліційна Угода мовчить.

Зрозуміло, що з’явилося положення про збільшення порогу не на пустому місці, а тому що бізнес і платників податків в цілому вже «достало» надмірне обтяження і загроза «палиці» кримінальних проваджень з податкових спорів, вартісна планка яких фактично весь час понижується.

2.

Практична реалізація цього положення Коаліційної Угоди очікувано має бути забезпечена законопроектом № 3448.

Цей законопроект таки збільшує вдвічі поріг для ч. 1 ст. 212 КК України з 1000 до 2000 НМДГ.

Однак для ч. 2 і ч. 3 ст. 212 КК України законопроект № 3448 не забезпечує повернення до тієї ситуації, яка вже мала б бути за ПКУ з 1 січня 2015 (2016) року, якщо б не зміни, внесені ВРУ наприкінці 2014 (2015) року. Законопроект № 3448 в теперішній редакції збільшує пороги для ч. 2 і ч. 3 ст. 212 не вдвічі, а тільки на 1000 НМДГ, тобто з 3000 до 4000 і з 5000 до 6000 відповідно. Це збільшення лише на 33 % для ч. 2 ст. 212 і на 20 % для ч. 3 ст. 212.

Будемо сподіватися, що при подальшій роботі з цим законопроектом до нього будуть внесені зміни щодо збільшення існуючих в НМДГ порогів таки вдвічі і для ч. 2 та ч. 3 ст. 212 КК України. І при прийнятті законопроекту № 3448 в саме в такому вигляді ми нарешті отримаємо обіцяне ще з прийняттям ПКУ в 2010 році. Адже на це ми маємо законні очікування?

ДОДАТОК 1. Зміна кваліфікаційних порогів кримінальної відповідальності за ст. 212 КК України з 2011 по 2016 рік.

Звертаємо Вашу увагу на те, що наведений вище коментар не є консультацією і пропонується з інформаційною метою. В конкретних ситуаціях рекомендується отримання повної фахової консультації.

З повагою,

МАТЕРІАЛИ ПО ТЕМІ

Пороги для притягнення до кримінальної відповідальності за ст. 212 КК України з 01 січня 2018 року ![]() 64697

64697

Прокуратура втратила повноваження щодо досудового розслідування злочинів, підслідних Державному бюро розслідувань ![]() 13689

13689

Кримінальна відповідальність за нормотворчість, яка призводить до зменшення податкових надходжень до бюджету ![]() 3073

3073

Кримінальні провадження щодо ухилення від сплати податків за перше півріччя 2017 року: «привид» податкової міліції та «ефективність» суду ![]() 3214

3214

Вироки у кримінальних провадженнях щодо ухилення від сплати податків за перше півріччя 2017 року ![]() 3770

3770

Досудове розслідування за ухилення від сплати податків (за ст. 212 КК України): наразі тільки щодо депутатів і можновладців? ![]() 9909

9909

Кримінальні провадження щодо ухилення від сплати податків у першому кварталі 2017 року: вироки, тенденції та статистика ![]() 3286

3286

Узаконення [незаконних] податкових перевірок у рамках кримінального провадження? ![]() 2918

2918

Презентація «Незаконність призначення податкових перевірок у рамках кримінального провадження» ![]() 3067

3067

Кримінальна відповідальність за ухилення від сплати податків: як підтверджено судами в 2016 році і які реальні санкції ![]() 22067

22067

Кримінальні провадження щодо ухилення від сплати податків у 2016 році: вироки, тенденції та статистика ![]() 3691

3691

Пороги для притягнення до кримінальної відповідальності за ст. 212 КК у 2017 році

Або ППР на яку суму будуть лякати цього року? ![]() 89891

89891

Прокоментувати

Прокоментувати