Таможенный постаудит в Украине: отменить нельзя оставить

Читать статью на сайте «Юридическая практика».

Соглашение об Ассоциации Украины с ЕС предусматривает обязательство по внедрению «постаудитного контроля»1 как предпосылку упрощения таможенных процедур при таможенном оформлении. Такое признание важной роли «пост-аудита» в упрощении таможенных процедур не ново и содержится, к примеру, в преамбуле Киотской Конвенции2.

Упрощение формальностей непосредственно в момент таможенного оформления достигается за счет смещения отдельных контрольных процедур на момент проведения проверки предприятия уже после таможенной очистки груза. Иными словами, таможенный аудит позволяет сохранить баланс интересов бизнеса и государства – ускорение и упрощение таможенной очистки достигается без существенного ослабления контроля.

В 2012 году был принят новый Таможенный кодекс Украины (далее – «ТКУ»), который сделал «прорыв» в нормативном регулировании процедуры таможенного аудита. Процедура проведения таможенных проверок была детально выписана.

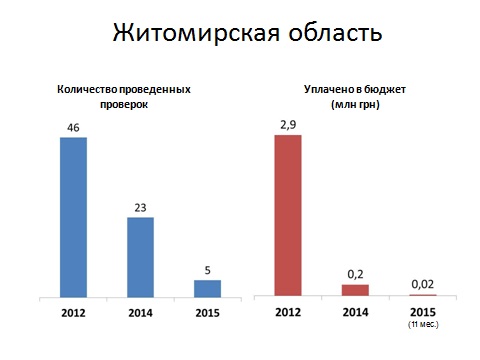

Вместе с тем на практике в последние годы наблюдается постепенное «угасание» функции таможенного аудита. Об этом говорит статистика. Например, в 2012 году было проведено 1 264 проверки, в 2014-м – 453, а за 11 месяцев 2015 года – 3093. Показатели работы таможенного аудита с 2010 по 2015 года иллюстративно приводим ниже.

Данную статистику можно было бы расценивать как подтверждение снижения давления на бизнес. Но при более осмысленном взгляде на проблему возникает вопрос о реальной возможности обеспечить декларируемое упрощение контроля при таможенном оформлении «белого» бизнеса, а также эффективной борьбе с незаконным ввозом товара в условиях де-факто не работающей функции таможенного аудита.

Не секрет, что уже много лет государство не может «запустить» механизм «уполномоченных экономических операторов», который предусмотрен на нормативно-правовом уровне, усугубляется проблема с массовыми корректировками таможенной стоимости, пересмотром кодов классификации, значительными суммами «зависшей» переплаты таможенных платежей. И при всем при этом «белый» бизнес массово извещает о катастрофическом росте доли рынка товаров, ввезенных вне таможенного контроля.

Напрашивается вывод о взаимосвязи между «угасанием» функции таможенного аудита и обозначенными отрицательными моментами, характерными для нашей таможенной системы «нового времени».

В чем проблема с таможенным аудитом?

На данный момент такой аудит проводится не таможнями, а Главными Управлениями ГФС в областях (далее – «ГУ»). Таможни утратили эту функцию, начиная со второй половины 2013 года. Примечательно, что именно с момента передачи функции таможенного аудита в ГУ его «результативность» начала существенно падать. Например, в 2012 году поступления от таможенного аудита составили более 100 млн грн, в 2014-м – 44,7 млн грн, за 11 месяцев 2015 года – 18,3 млн грн3.

Формальной причиной передачи функции таможенного аудита в ГУ было намерение интегрировать такой аудит в процедуру налоговой проверки, чтобы проводилось не две проверки, а одна, которая охватывала бы вопросы как таможни, так и налогообложения. Но ни Миндоходов, ни ГФС за два года так и не предприняли попытки объединить налоговые проверки и таможенный аудит на нормативном уровне.

На сегодняшний день налоговые проверки проводятся в соответствии с нормами Налогового кодекса Украины, а таможенный аудит – согласно ТКУ. Разница в нормативном регулировании объясняется тем, что данные виды проверок существенно различаются по своей природе. Налоговые проверки проводятся за определенный период, в то время как таможенные привязываются к конкретной поставке (таможенной декларации) и являются, в сущности, завершением контроля, который начался при таможенном оформлении груза.

Эти различия между налоговыми и таможенными проверками объясняют тот факт, почему так сложно интегрировать их в единую проверку.

Чем же тогда было вызвано решение передать функции таможенной проверки в ГУ ГФС?

Можно предполагать, что основная причина кроется в намерении тогдашнего руководства фискальной службы обеспечить «внешний» контроль за деятельностью таможен. Но как показала практика, ни к чему хорошему данная «реформа» так и не привела.

Количество таможенных проверок неуклонно падает, то есть должный контроль не обеспечивается. Кроме того, в условиях действующего законодательства возникает большой вопрос относительно полномочий ГУ на принятие решений, которые традиционно относятся к «парафии» таможни. Это решения о корректировке стоимости, определении кодов или страны происхождения товаров, предоставлении льгот.

Проверки, которые приводят ГУ, часто завершаются не в пользу бизнеса по причине банальных проблем с обменом информацией между ГУ и таможней. Например, нередки случаи, когда решение таможни об определении кода аннулировано в судебном порядке, а ГУ продолжает выявлять «неправильную» классификацию со ссылкой на уже отмененное решение, мотивируя это якобы отсутствием официальной информации именно в ГУ. Другой хороший пример такой ситуации – проверки режима свободной торговли. Например, делать запросы за рубеж с целью проверки происхождения в соответствии с Соглашением о зоне свободной торговли СНГ уполномочены только таможни.

При этом ГУ формирует выводы проверки исключительно на основании данных о результатах таких запросов, которые им предоставляет таможня. Но в большинстве случаев такие данные неполные или несвоевременные. В результате режим свободной торговли ГУ отменяло, по сути, на ровном месте при наличии у таможни подтверждения аутентичности сертификата происхождения уполномоченным органом государства экспорта.

Как статистика количества и результативности проверок, так и практика проводимых проверок свидетельствуют о существенных погрешностях действующей системы и необходимости изменений.

При этом международный опыт свидетельствует, скорее, не в пользу лишения таможен возможности участвовать в постаудите.

Возьмем, к примеру, актуальный для нас опыт ЕС. В соответствии со статьей 78 действующего Таможенного кодекса ЕС, таможенный аудит проводится именно таможенными органами. Не меняет этого подхода и новый Таможенный кодекс ЕС, который начнет действовать с 01.05.2016 г. и нормы которого должны быть имплементированы в национальное законодательство на основании распоряжения КМУ от 22.04.2015 г. № 391-р.

Киотская конвенция также говорит о том, что именно таможенные органы наделены полномочиями на проведение таможенного аудита4.

Логика Киотской конвенции и Таможенного кодекса ЕС построена на том, что по результатам проверки предприятия таможня извлекает определенную информацию о его финансово-хозяйственной деятельности, которую впоследствии использует при таможенном оформлении. В Украине на сегодняшний день непосредственно таможня этой информацией не владеет. Среди прочего, в этом и кроются проблемы с упрощением таможенного оформления.

Таким образом, таможенный аудит является важной составляющей современной таможенной системы. В Украине же наблюдаем неуклонное «угасание» функции таможенного аудита. И это тот случай, когда меньшее количество проверок не означает автоматическую выгоду для бизнеса, особенно для «белого». Уменьшение контроля после таможенного оформления означает, что на этапе таможенной очистки упрощения быть не может. А отсутствие нормальной коммуникации между таможнями и ГУ на практике работает совсем не в пользу бизнеса. Данные обстоятельства свидетельствуют о том, что система таможенных проверок требует кардинального пересмотра: либо необходимо довести до ума передачу функции постаудита в ГУ, либо же вернуться к системе, когда сама таможня проводит постаудит.

Примечания:

1Статья 76 Соглашения об Ассоциации между Украиной с одной стороны, и Европейским Союзом, Европейским сообществом с атомной энергии и их государствами-членами, с другой стороны.

2Международная конвенция об упрощении гармонизации таможенных процедур.

3Письмо ГФС от 21.12.2015 г. № 11892/Ш/99-99-22-06-02-14 (ответ на запрос авторов о предоставлении публичной информации).

4Раздел 2 Общего приложения Международной конвенции об упрощении гармонизации таможенных процедур.

МАТЕРИАЛЫ ПО ТЕМЕ

Споры касательно таможенной стоимости: обзор свежих решений Верховного Суда ![]() 1586

1586

Авторизованные экономические операторы (АЭО): кто может получить этот статус? ![]() 2182

2182

Обновление процедуры таможенного оформления согласно закону об авторизованных экономических операторах ![]() 960

960

Верховный Суд легитимизировал транзитные автомобили на еврономерах? ![]() 2131

2131

«У государства отсутствует ответственность за всё, что оно делает» (интервью партнеров КМ Партнеры для Юридической Газеты) ![]() 3954

3954

Контроллеры без полномочий, или к чему приводят эвфемизмы в законотворчестве (таможенный пост-аудит сейчас незаконен?) ![]() 1115

1115

Вознаграждение экспедитора-резидента и таможенная стоимость. Включать или не включать – вот в чем вопрос. Или уже не вопрос? ![]() 3046

3046

Что стоит сделать с таможенной системой Украины? ![]() 1501

1501

Проект изменений в Порядок включения роялти/лицензионных платежей в таможенную стоимость. Что нового? ![]() 1448

1448

Ваши товары могут завозить на оккупированные территории Украины из других стран? Готовьтесь к остановке ВЭД в Украине ![]() 1746

1746

Режим переработки на таможенной территории Украины: время провести «краш-тест» выбранной модели работы по этому режиму? ![]() 1775

1775

Трансфертное ценообразование и таможенная оценка: точки соприкосновения и как их использовать бизнесу ![]() 5903

5903

Прокомментировать

Прокомментировать

Очень конкретно и совершенно в точку! Огромное число иностранных технических консультантов оккупировали налоговую и таможню. При этом это направление сознательно гробят и уничтожают: Вместо усиления постаудита в реформированной налоговой только 10 человек осталось из целого Департамента в таможенной службе