Налоговые нововведения «под елочку» 2017 – трансфертное ценообразование

20 декабря 2016 г. Верховная Рада Украины в целом приняла Закон «О внесении изменений в Налоговый кодекс Украины касательно улучшения инвестиционного климата в Украине» (соответствующий проект под регистр. № 5368, далее — «Закон»).

Окончательный текст закона еще неизвестен, но определенные заключения уже можно сделать, исходя из размещенных на сайте ВРУ документов ко второму чтению и изменений, анонсированных на сайте главы Комитета ВРУ по вопросам налоговой и таможенной политики госпожи Нины Петровны Южаниной. После появления официального текста материал может быть уточнен.

Закон предусматривает следующие основные изменения в ТЦО со следующего года.

Новации в критериях признания операций контролируемыми:

- контролируемыми будут признаваться операции с нерезидентами, которые не платят налог на прибыль (корпоративный налог) в государствах регистрации/налоговой резиденции. Перечень организационно-правовых форм таких нерезидентов в разрезе государств будет утверждаться КМУ. Целью таких изменений является противодействие использованию схем с применением «фискально-прозрачных» лиц, вроде британских партнерств с ограниченной ответственностью (limited liability partnership);

- дополнены критерии отнесения государств (территорий) к перечню КМУ, а именно добавлен 3-й критерий: государства, компетентные органы которых не обеспечивают своевременный и полный обмен налоговой и финансовой информацией. То есть ожидаем изменения в перечне КМУ на 2017-й год – скорее всего, его расширение с возвращением определенных стран, исключенных из него раньше;

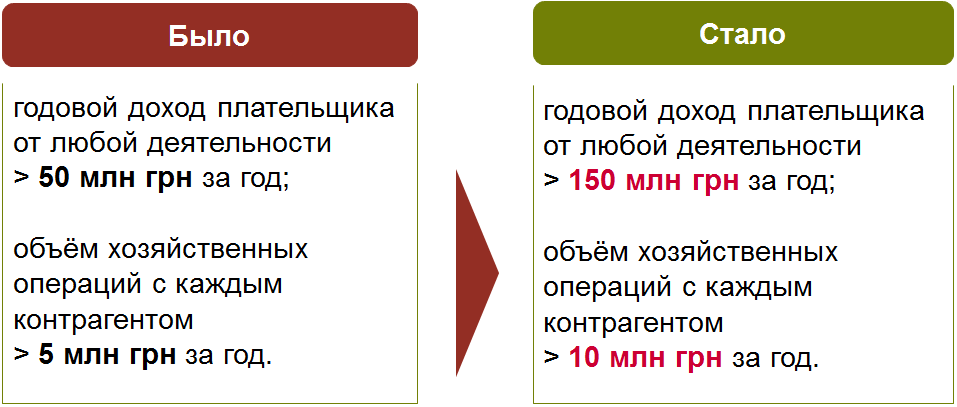

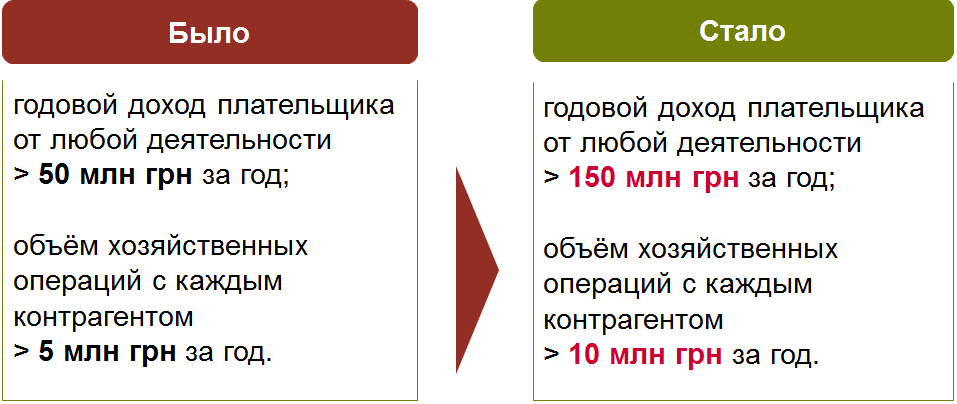

- наконец, увеличили стоимостные критерии признания операций контролируемыми. 50 млн грн дохода в год и размер операции в 5 млн грн увеличили в соответствии с 150 млн грн и 10 млн грн. Изменения, конечно, правильные и необходимые.

Изменения в стоимостном критерии признания операций контролируемыми

Уточнение касательно применения специальных правил к биржевым товарам:

- уточнили правила о применении биржевых котировок в случае форвардных и фьючерсных контрактов. Хотя есть определенные нюансы: например, не понятно, где можно увидеть котировки «форвардных контрактов» (которые являются внебиржевыми по определению), но направление уточнений в общем понятно. В частности, предусматривается уточнение, что для форвардных контрактов используются котировки за декаду, предшествующей дате заключения контракта. При этом о дате заключения надо будет сообщать фискальный орган по установленной (электронной) форме.

Подробнее о проблемах применения этого механизма читайте в нашем материале по ссылке. У нас есть большие сомнения в том, что предлагаемые изменения являются достаточными для решения проблемных моментов, характерных для указанного механизма.

Изменения касательно применения методов ТЦО:

- при проведении экономического анализа прямо предусмотрена возможность использования финансовой информации сопоставляемых лиц, а не только сопоставляемых операций, как было раньше. Предусмотрена возможность применения последовательности лет для определения диапазона рентабельности.

- прописаны условия применения сопоставляемых лиц в выборке:

- сопоставление деятельности определяется с учетом видов экономической деятельности согласно коду КВЭД;

- сопоставляемое юридическое лицо должно не иметь убытков более чем в одном отчетном периоде из периодов, которые используются для расчета соответствующих финансовых показателей;

- сопоставляемое юридическое лицо не владеет прямо и/или косвенно корпоративными правами другого юридического лица с долей такого участия более 20 процентов или не имеет в качестве участника (акционера) юридическое лицо с долей прямого (опосредованного) участия более 20 процентов.

Можем констатировать, что на уровне закона закреплен алгоритм, который преимущественно применяется на практике. И этот шаг можем только приветствовать, поскольку он делает правила игры более понятными.

Изменение предельной даты подачи Отчета о КО:

- законом переносится предельная дата подачи отчета о КО.

Изменения в перечне информации, которая указывается в Документации с ТЦО:

Дополнен перечень обязательной к указанию в Документации информации. В частности, в дополнение к уже существующему перечню информации налогоплательщик должен представить:

1) информацию о лицах, которым налогоплательщик представляет местные управленческие отчеты (название государства, на территории которого такие лица удерживают свои главные офисы);

2) описание структуры управления налогоплательщика, схема его организационной структуры (ранее речь шла об организационной структуре группы);

3) описание экономических условий деятельности плательщика, анализ соответствующих рынков товаров, на которых осуществляет свою деятельность налогоплательщик, основных конкурентов (на практике такая информация также давалась в Документации, однако в перечне НКУ ее не было);

4) сведения об участии налогоплательщика в реструктуризации бизнеса или передачи нематериальных активов в отчетном или предыдущем году с объяснением аспектов этих операций, которые повлияли или влияют на деятельность плательщика;

5) в дополнение должны представляться копии договоров, которыми оформляются КО (а не только их описание, как было ранее).

Также предусмотрены особенности для случая, когда плательщик осуществляет поставку (продажу) товаров или услуг нескольким лицам (при этом, как понимаем, речь идет не только о связанных лицах). В таком случае плательщик при расчете показателя рентабельности должен представить «описание алгоритма распределения расходов, которые учитываются при расчете показателя рентабельности», который включает экономическое обоснование выбора такого алгоритма, методику его применения и, собственно, сами расчеты.

Изменения касательно источников информации:

- расширен (уточнен) перечень источников информации о «внешних» сопоставляемых операциях:

- любые информационные источники, которые содержат открытую информацию и предоставляют информацию о сопоставляемых операциях и лицах;

- другие источники информации, из которых информация получена налогоплательщиком с соблюдением требований законодательства и которые представляют информацию о сопоставляемых операциях и лицах при условии, что налогоплательщик представит такую информацию контролирующему органу;

- информацию, полученную контролирующим органом в рамках заключенных Украиной международных соглашений.

Последний пункт вызывает вопросы, поскольку такая информация будет эксклюзивно в фискальных органах, а потому на этапе обоснования цены не может быть учтена и адресована налогоплательщиком.

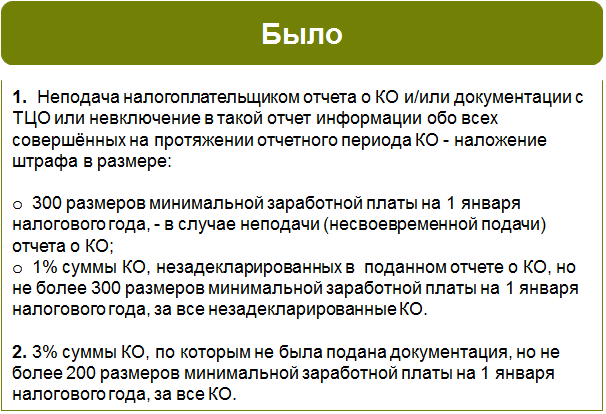

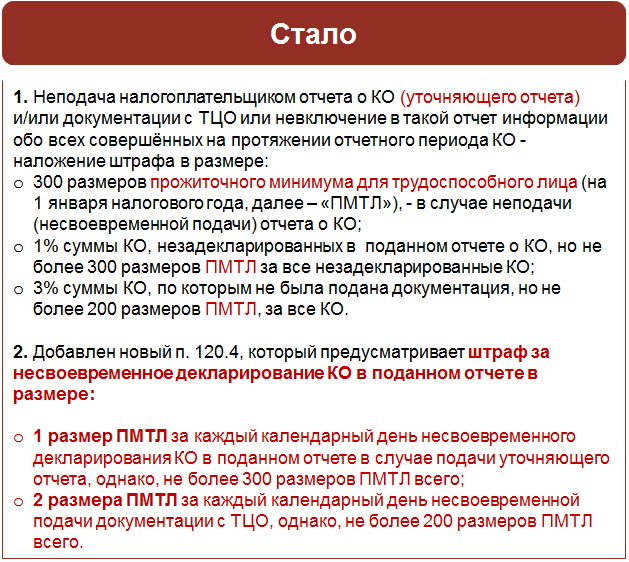

Новации, которые касаются штрафных санкций в сфере ТЦО:

В связи с этим в ст. 39 НКУ также четко определили, что днем обнаружение контролирующим органом фактов проведения плательщиком КО, отчет о которых не подан, является дата составления акта документальной проверки, в котором зафиксирован такой факт.

Изменения касательно механизма самостоятельной корректировки:

- уточнен механизм самостоятельной корректировки – прописано, что в случае самостоятельной корректировки налогоплательщик в зависимости от ситуации корректирует налоговые обязательства в соответствии с максимальным или минимальным значением диапазона цен (рентабельности). Иными словами, если по результатам анализа обнаружили, что в диапазон не попали и, соответственно, надо увеличить доходы или сократить расходы, то при самостоятельной котировке негативный эффект для плательщика будет меньше. Ведь при корректировке по результатам проверки корректировка будет осуществляться до медианы диапазона, то есть исходя из «средних», а не «предельных» значений.

Этот шаг считаем правильным и таким, что стимулирует самостоятельную корректировку в случае объективного заключения о несоблюдении принципа «вытянутой руки».

Оценка изменений

Приятно отметить, что изменения носят преимущественно позитивный характер для добросовестных налогоплательщиков и делают правила более практичными и понятными. Хотя надо констатировать и наличие определенных спорных моментов, вроде дополнения источников информации информацией полученной контролирующим органом в рамках процедур обмена информацией.

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Обобщающая налоговая консультация Министерства финансов Украины о налогообложении доходов нерезидентов, которые приравниваются к дивидендам ![]() 1234

1234

Отдельные вопросы трансфертного ценообразования: разъясняет Минфин ![]() 2047

2047

Новые правила трансфертного ценообразования в Украине расширяют перечень обязанностей налогоплательщиков ![]() 11012

11012

Очередная реинкарнация спецправил ТЦО касательно сырьевых товаров. Сработает ли в этот раз? ![]() 3307

3307

Глобальный тренд: операции с сырьевыми товарами и традиционной продукцией тяжелой промышленности под прицелом ТЦО ![]() 1006

1006

Параллельный импорт: скрытые налоговые риски для официальных импортеров в контексте правил трансфертного ценообразования ![]() 2923

2923

Чем дышит международное сообщество профессионалов ТЦО

Впечатления от участия в Глобальном форуме по трансфертному ценообразованию в Мюнхене под эгидой International Tax Review ![]() 2709

2709

WTS Global Country TP Guide:

Комплексное исследование по ТЦУ в 73 странах ![]() 1788

1788

Болгария исключена из перечня «низконалоговых» юрисдикций для целей ТЦО ![]() 3738

3738

Штрафы в ТЦО: правомерно ли штрафуют за несвоевременную подачу отчета в периоде до 01 января 2017 г.? ![]() 1090

1090

Штрафы в ТЦО: общий обзор ![]() 34812

34812

Обновлен перечень «низконалоговых» юрисдикций, операции с которыми будут признаваться контролируемыми ![]() 5357

5357

Прокомментировать

Прокомментировать