Налог на выведенный капитал (НнВК) может быть введен только для всех плательщиков

Экономический кризис заставляет власть искать варианты для стимулирования бизнеса. И здесь в очередной раз вспомнили налог на выведенный капитал. Но вспомнили, как всегда, – с ограниченным введением для компаний до 200 млн грн. Эта идея с ограниченным введением НнВК уже муссируется с мая 2018 года и была рождена внутри Министерства финансов. Почему это плохая идея – обсуждалось уже не раз. Но в свете активизации этих разговоров стоит привести еще раз материал, который готовился еще в 2018 году.

1.

Одним из главных ожиданий от введения НнВК является увеличение инвестиций в экономику и в инфраструктурные проекты, что обеспечит более быстрый рост экономики. Если посмотреть на прогноз МЭРТ экономического и социального развития Украины на 2019-2021 года (утвержденные постановлением КМУ №546 от 11.07.2018 года), то уже с первого года введения НнВК обеспечивает дополнительный прирост ВВП на уровне 1,2 % с дальнейшим эффектом до 3,5 % дополнительного роста за счет мультипликационного эффекта. Ожидается, что в первый год работы НнВК за счет неуплаченного в бюджет налога на прибыль в экономику будет проинвестировано приблизительно 31 млрд грн.

Сценарии: 1 – базовый, 2 — с ПнВК, 3 – негативный, как вариант сценария 1

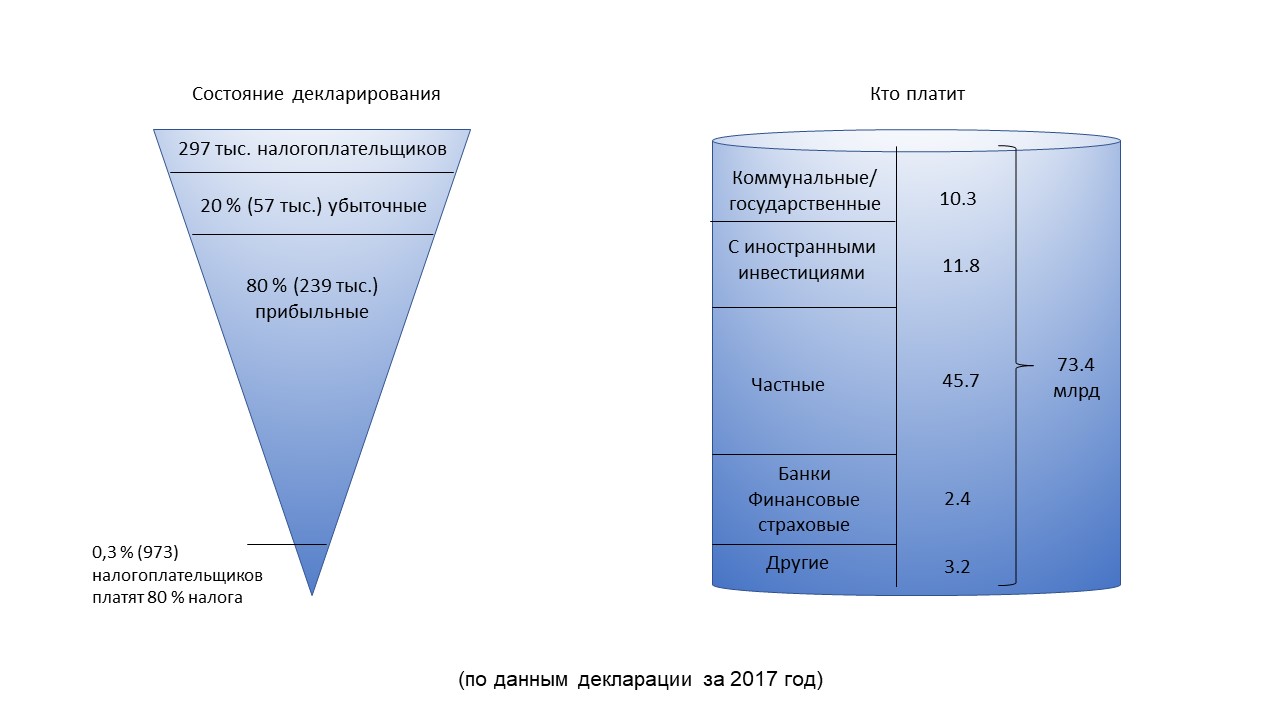

Однако основным инвестором выступит именно большой бизнес, который является основным плательщиком налога на прибыль. Напомним ситуацию с выплатой налога на прибыль:

Таким образом, немедленный эффект для экономики в связи с введением НнВК может иметь место только за счет крупных плательщиков налогов. Для МСБ НнВК создает условия для укрепления и роста, но это перспектива для роста ВВП страны в будущем.

2.

Из Украины ежегодно выводится примерно 11 млрд дол. без надлежащего налогообложения. Такие операции совершают крупные компании, которые удачно научились использовать оптимизационные возможности налога на прибыль. Основная из них – это накопление убытков (70 % курсовые разницы) и дальнейшая оптимизация за счет этих убытков. Об этом свидетельствует следующая статистика:

Используя накопленные убытки крупные компании совершают внешнеэкономические операции по заниженным ценам (эффект от правил ТЦО (трансфертного ценообразования) нивелируется). Именно крупные компании совершают выплаты пассивного дохода с налогообложением по ставке 0% таких выплат (эффект от использования конвенций об избежание двойного налогообложения). Как пример, только одна крупная компания в первом квартале 2018 года, находясь на едином налоге 4-й группы, выплатила за границу дивидендов на сумму более 30 млрд грн. с уплатой 0 % налогов. В тоже время, законопроект о НнВК предусматривает налогообложение таких случаев по ставке 15 %.

Таким образом, сохранение налога на прибыль для крупных компаний сохранит налоговые «дыры» и законные возможности для необоснованного снижения суммы налога.

3.

Одна из схем налоговой оптимизации, о которой постоянно говорит власть, – это использование средним бизнесом плательщиков единого налога путем дробления своего бизнеса или покупки фиктивных услуг у таких плательщиков. Почему в таком случае власть не видит риски, что такая же ситуация может возникнуть с использованием МСБ, перешедшим на НнВК, крупными компаниями, которые остались на налоге на прибыль. С другой стороны, МСБ на НнВК начнет использовать крупные компании для вывода средств за границу, поскольку у крупных компаний на налоге на прибыль сохранятся сегодняшние схемы безналогового вывода капитала за границу. Установление ограничений на операции между МСБ и крупными компаниями для предотвращения возможных схем приведет к значительному усложнению администрирования. В феврале 2017 года Минфин предоставил экспертам МВФ свою схему работы налога на распределенную прибыль, которая предусматривала контроль между плательщиками налога. Такая схема была раскритикована в отчете МВФ. Аналог такого контроля придется вводить и в случае, если только МСБ перейдет на НнВК.

4.

Одним из главных достоинств НнВК является система, предусматривающая отсутствие контроля операций между плательщиками налога. Все плательщики — это единый «бизнес-кошелек». Уход денег из этого кошелька по предусмотренным в законопроекте каналам = налогооблагаемая операция. Таким образом, введение НнВК приведет к значительному сокращению контролируемой информации со стороны налоговых органов. В свою очередь, это дает возможность сократить численность сотрудников налоговых органов. С другой стороны, это позволяет увеличить количество персонала, задействованного в проверке трансфертного ценообразования (ТЦО), и качество проверок ТЦО за счет увеличения внимания к таким проверкам.

В тоже время, крупные компании совершают большее количество операций, чем МСБ. Соответственно сохранение крупных компаний на налоге на прибыль приведет к сохранению сегодняшней ситуации практически на том же уровне, что нивелирует ожидаемый в вопросах администрирования эффект от НнВК.

5.

По заявлениям сотрудников ГФС, налоговая сегодня не тратит достаточно усилий для выявления реальных схем размывания налоговой базы (что может быть выявлено во время проверок в рамках ТЦО). Часто поверки сводятся к фиксации в актах проверок надуманных нарушений, что увеличивает загрузку судов спорами, увеличивает административную нагрузку на бизнес и ухудшает инвестиционный потенциал Украины. Сохранение налога на прибыль для крупных компаний сохранит проблему сегодняшнего администрирования этого налога.

Обращаем Ваше внимание на то, что вышеприведенный комментарий не является консультацией и предлагается с информационной целью. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Вернуть украинцев: действительно ли власть этого хочет? ![]() 1791

1791

Тотальное упрощение ведения бизнеса ![]() 1263

1263

Налоговая часть Дия Сити – в аспекте налога на выведенный капитал ![]() 3052

3052

Налоговый «набор» «Дия Сити» для IT-индустрии принят вопреки текущим обещаниям МВФ, но, по крайней мере, на частичное выполнение предвыборных обещаний ![]() 759

759

НнВК и индекс экономической свободы ![]() 2580

2580

Налог на выведенный капитал + BEPS ![]() 1588

1588

Все, что нам надо – СВОБОДА! ![]() 2908

2908

Налог на выведенный капитал 2019 — leave them, kids, alone ![]() 1770

1770

Оставьте нас в покое. Как налог на выведенный капитал изменит поведение бизнеса ![]() 11397

11397

Налог на прибыль: пробка для роста ВВП ![]() 2328

2328

Почему стоит принимать налог на выведенный капитал, а не просто продолжать бороться с корупцией и воспитывать/повышать квалификацию налоговой, как до сих пор ![]() 2593

2593

Прокомментировать

Прокомментировать