Отчитываемся по ТЦО за 2020 г.: что Вам еще необходимо знать

2020 г., как и начало 2021 г., принес налогоплательщикам много сюрпризов. Не обошлось, конечно, и без изменений, касающихся вопроса регулирования трансфертного ценообразования (далее – ТЦО) в Украине. Короткий обзор последних нововведений, которые должны быть учтены налогоплательщиками уже во время отчета по ТЦО за 2020 г., предоставляем Вашему вниманию.

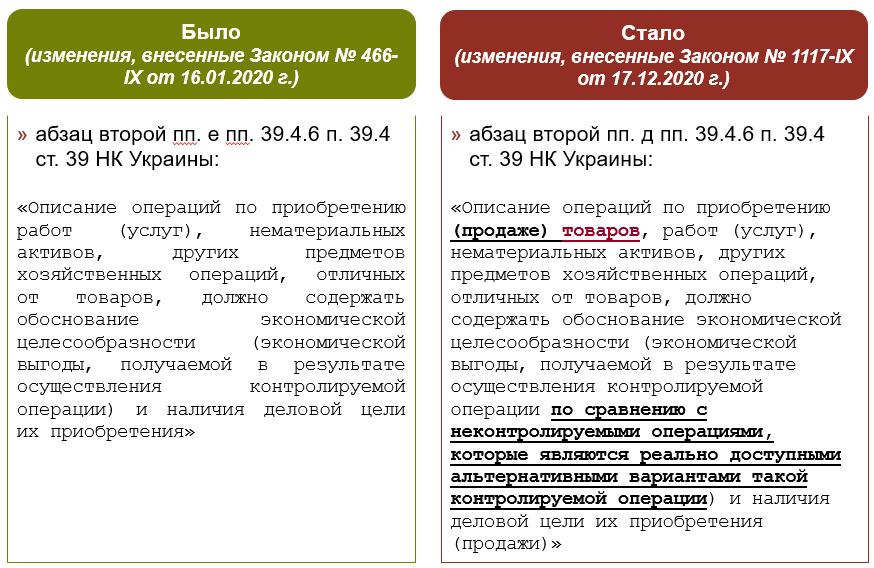

Изменения касательно предоставления обоснования экономической целесообразности и наличия деловой цели

Законом Украины № 1117 от 17.12.2020 г. «О внесении изменений в Налоговый кодекс Украины и другие законы Украины касательно обеспечения сбора данных и информации, необходимых для декларирования отдельных объектов налогообложения» (далее – Закон № 1117) предусмотрено изменения в содержание Документации по ТЦО налогоплательщика. В частности, согласно пп. 39.4.6 НК Украины, отныне предоставлять обоснование экономической целесообразности и наличия деловой цели нужно и касательно операций с товарами в дополнение к операциям, предметом которых являются работы (услуги), нематериальные активы, другие предметы хозяйственных операций, отличные от товаров.

Кроме того, указанным Законом № 1117 законодатель распространил такое требование о предоставлении обоснования также на операции продажи товаров, работ (услуг), нематериальных активов, других предметов хозяйственных операций, отличных от товаров. На практике это означает, что налогоплательщики теперь обязаны предоставлять обоснование экономической целесообразности и наличия деловой цели фактически по всем своим контролируемым операциям.

По результатам анализа предоставленного обоснования, в случае недоказанности (по мнению контролирующего органа) экономической целесообразности таких операций и отсутствия деловой цели, контролирующий орган имеет право действовать, выбирая один из двух предложенных вариантов:

- Заменить операцию альтернативным вариантом, реально доступным для каждой из сторон операции, с целью определения условий договора (контракта), которые в таком бы случае согласовывались сторонами. В дальнейшем соответствие условий такой альтернативной операции принципу «вытянутой руки» определяется с учетом требований пункта 39.3 НК Украины. При этом, определяя альтернативные варианты для операции, реально доступные для каждой из сторон сделки, будет учитываться, были ли другие реалистичные варианты, доступные для любой из сторон, которые привели бы к более выгодному экономическому эффекту, если бы такая сторона заключала соглашение с несвязанными лицами вместо заключения сделки со связанными лицами.

- Не учесть (не признать) такую контролируемую операцию. В таком случае финансовый результат до налогообложения налогоплательщика увеличивается в порядке, предусмотренном абзацем первым п. 140.5.21 п. 140.5 ст. 140 НК Украины (то есть на сумму операции, которую контролирующий орган не учитывает (не признает) вследствие отсутствия экономической целесообразности и деловой цели) и обязанность осуществления корректировки финансового результата возлагается на контролирующий орган.

При этом обязанность доказывания, что (1) коммерческие и/или финансовые характеристики контролируемой операции, определенные в соответствии с фактическими действиями сторон сделки и фактическими условиями ее проведения, отличаются от условий, применяемых между несвязанными лицами с учетом наличия разумной экономической причины (деловой цели) в сопоставимых обстоятельствах, а также что (2) несвязанные лица, которые действуют в сопоставимых условиях и ведут себя коммерчески рационально с учетом альтернативных вариантов, реально доступных для каждой из сторон сделки, не вступали бы в такую контролируемую операцию, также возлагается на контролирующий орган.

Как видим, системный анализ Закона № 1117 позволяет говорить о введении нового «условия», которое должно быть учтено налогоплательщиком при подготовке Документации по ТЦО и которое будет использовать для доказательства своей позиции контролирующий орган – наличие реально доступных альтернативных вариантов осуществления контролируемой операции (т.е. неконтролируемых операций). Данное уточнение является важным ввиду того, что изменения, внесенные Законом № 466-ІХ от 16.01.2020 г., давали неясность касательно методики обоснования экономической выгоды, получаемой в результате осуществления контролируемой операции.

А как насчет документаций, подготовленных за предыдущие отчетные периоды?

...

Полный текст статьи доступен только подписчикам сайта.

МАТЕРИАЛЫ ПО ТЕМЕ

В конце концов, Верховный Суд признал, что применение сравнительного анализа ТЦО было правильным (дело «Олимпекс Купе Интернейшнл») ![]() 38

38

Важная судебная практика по ТЦO: кассационная жалоба налоговой снова (частично) удовлетворена Верховным Судом – почему дело является важным и какие весомые нюансы не учтены? ![]() 543

543

Необоснованность сравнительного анализа ТЦО: Верховный Суд Украины передал дело на повторное рассмотрение ![]() 211

211

«Массированные» запросы касательно применения 30% корректировки по налогу на прибыль. Что не так и что делать? ![]() 784

784

Война – не повод игнорировать соблюдение требований по трансфертному ценообразованию ![]() 535

535

Finally! Украина присоединилась к Многостороннему соглашению компетентных органов об автоматическом обмене отчетами в разрезе стран ![]() 861

861

Свежее решение Верховного Суда касательно применения правил ТЦО: новые подходы к применению метода СНЦ, по которым, к сожалению, остались вопросы ![]() 1116

1116

Кабинет Министров Украины утвердил новый порядок касательно заключения договоров о предварительном согласовании ценообразования для целей ТЦО ![]() 740

740

Обобщающая налоговая консультация Министерства финансов Украины о налогообложении доходов нерезидентов, которые приравниваются к дивидендам ![]() 1249

1249

Отдельные вопросы трансфертного ценообразования: разъясняет Минфин ![]() 2056

2056

Новые правила трансфертного ценообразования в Украине расширяют перечень обязанностей налогоплательщиков ![]() 11052

11052

Прокомментировать

Прокомментировать