Электронный кабинет и налог на выведенный капитал — кому это надо и зачем?

Самая эффективная система сборов налогов в мире – эстонская система. Эстонцы для сбора 100 евро налогов тратят до 0,4 евро (расходы бюджета на налоговые и таможенные органы). В Украине, по самым скромным подсчетам, эта цифра в два – три раза выше. Такая эффективность достигается эстонцами за счет максимального количества электронных сервисов и соблюдения принципа, что если усилие не оправдывает эффект, то не стоит делать такое усилие. Электронные сервисы построены по принципу единого окна, если что-то было предоставлено один раз государству, то второй раз не предоставляется, государство уже это имеет и само обеспечивает взаимодействие между государственными органами и базами данных. Эти принципы должны стать фундаментом налоговой реформы и в Украине.

Электронный кабинет

Исходя из этих принципов, были разработаны изменения в Налоговый кодекс в части электронного кабинета налогоплательщика. Данные изменения предполагают передачу баз данных из ГФС в Минфин, возможность совершать плательщиком ВСЕ действия, связанные с администрированием налогов, которые могут быть реализованы в электронной форме через электронный кабинет. Есть основания считать, что предложенные изменения восприняты Минфином и еще с прошлого года поддерживаются Комитетом ВРУ по налоговой и таможенной политике (законопроект 3357).

Электронные сервисы и электронный документооборот (отказ от бумажного) экономят европейской экономике до 2% ВВП. Эта огромная сумма расходной части бюджета стоит того, чтобы государство «вложилось» в эти сервисы. Для примера, в Украине весь налог на прибыль сейчас дает приблизительно те же 2% ВВП.

В этом аспекте принятие законопроекта об электронных доверительных услугах и переход полностью на электронный документооборот государственными органами и бизнесом имеют большое значение и для налоговой сферы, поскольку повышают эффективность администрирования и значительно сокращает расходы, что само по себе выступает компенсатором для снижения налоговой нагрузки на налогоплательщиков.

Налог на прибыль — предпосылки для реформирования

Налог на прибыль в Украине давно не является бюджетообразующим налогом, будучи при этом довольно вредоносным для стимулирования предпринимательской активности. По своей сути налог на прибыль является инструментом прямого изъятия капитала у собственника путем определения расчетным образом базы как «прибыли». И если реально прибыли у собственника нет, то это не означает отсутствие налога. Но и это еще не все. Порядок расчета базы с использованием финансового результата + налоговые корректировки + завышенные требования к первичным документам + корректировка на «фиктивные операции» не гарантируют плательщику предсказуемость окончательной суммы налога. В это же время существующая модель налога на прибыль дает возможность, имея реальную прибыль, не платить налог или платить его по ставке от 0 до 5 процентов.

Сложные правила расчета налога, обеспечивающие налоговым органам максимальную дискрецию в правилах, с одной стороны, и существование легальных механизмов оптимизации в существующих правилах, с другой стороны, приводят к максимальной нагрузке на добросовестных налогоплательщиков и делают его нейтральным для других. Практические последствия такой ситуации наглядно демонстрируют следующие цифры.

Всего в Украине 269 тыс. плательщиков налога на прибыль. За первый квартал 2016 декларация по налогу на прибыль была подана 21 тыс. плательщиков (с доходом выше 20 млн грн в год). Прибыльными оказались всего 12 935 плательщиков, которые обеспечили поступление в бюджет 13,7 млрд грн. Причем 11,2 млрд грн из них обеспечили всего 1086 плательщиков. Это означает, что 1086 плательщиков заплатят 45 млрд грн из 50 млрд грн запланированных поступлений в бюджет от налога на прибыль. Анализ этой категории налогоплательщиков показывает, что это, как правило, компании с иностранными инвестициями и государственные предприятия. Это те налогоплательщики, модель поведения которых приблизительно постоянна – они платят налог и распределяют дивиденды. Они это делают независимо от усложнений или упрощений в налоге на прибыль.

Еще 8 тыс. налогоплательщиков из 21 тыс., являются убыточными компаниями. Сумма накопленных убытков составила 1 триллион 68 млрд грн! Казалось бы, убытки – проявление кризиса в экономике. Но есть одно НО. Эти убыточные компании в виде пассивных доходов только за первый квартал 2016 года вывели из Украины 12 млрд грн, из которых налогов на доходы нерезидентов было уплачено по средней ставке 3%, что составило 355 млн грн. Исходя из динамики первого квартала 2016 года можно спрогнозировать, что убыточными компаниями будет выплачено в течение года около 48 млрд грн пассивных доходов, а всеми плательщиками (включая прибыльных и малый бизнес) на уровне 75 млрд грн (3 млрд дол. США).

Как следует из докладной записки, GLOBAL FINANCIAL INTEGRITY ежегодно из Украины в среднем выводится 11,7 млрд дол. США. Если 3 млрд дол. США — это выплата пассивных доходов (проценты, роялти), то можно предположить, что еще до 8 млрд дол. США выводятся через занижение цены продажи товара на экспорт или закупку услуг, товаров по завышенной цене. Это те операции, которые потенциально подпадают под действие норм о ТЦО. По итогам 2015 года было подано 2800 отчетов по ТЦО, а сумма корректировки объекта налогообложения налогом на прибыль составила около 1 млрд грн, что привело к увеличению налоговых обязательств на сумму до 180 млн грн. При выведенных почти 300 млрд грн (11,7 млрд дол. США) налоговая корректировка объекта налогообложения составила всего 1 млрд грн! Почему? Причины может быть две: это результат накопленных убытков (более 1 трлн грн означает, что нет необходимости корректировать объект налогообложения, поскольку это не приводит к доначислению), и результат того, что ТЦО не администрируют надлежащим образом.

На этом фоне у 1086 прибыльных налогоплательщиков в результате налоговой корректировки финансового результата по действующим правилам налога на прибыль (без ТЦО) база налогообложения увеличилась в среднем на 35%! (потенциальный источник для модернизации). Стоит тут упомянуть и про изъятие у государственных предприятий 75% прибыли после налогообложения. Это политика проедания!

Для борьбы с уклонением от уплаты налога на прибыль правительством активно разрабатывается законодательство о контролируемых иностранных компаниях (КИК), о внесении изменений в правила налогообложения налогом на прибыль в соответствии с рекомендациями противодействия размыванию базы и выведению прибыли из-под налогообложения (BEPS), нулевое декларирование и косвенные методы для физических лиц.

Списание убытков, ограничение отнесения на расходы нереализованных курсовых разниц, возврат к связи расходов с хозяйственной деятельностью и установление ограничения по включению в расходы ряда выплат – это перечень возможных изменений в налоговый кодекс. И все это с сохранением расчета налоговой базы от финансового результата. Естественно, что для подготовки этих изменений привлечены консультанты из серьезных консалтинговых фирм, естественно все это дело не без финансирования за счет грантов и подбадриванием со стороны МВФ такими же действующими или бывшими консультантами.

Заработают ли такие новые сложные правила? Учитывая историю с администрированием ТЦО, а также отсутствие обмена информацией между Украиной и другими странами, это маловероятно. Но главное – сохраняются основные причины вывода капитала, отсутствие изменений в

экономической и валютной политике государства, отсутствие гарантий защиты права собственности. Однако сложные новые правила потребуют консультирования для тех, кто и так платит налоги, и структурирования для тех, кто их минимизирует.

Налог на выведенный капитал

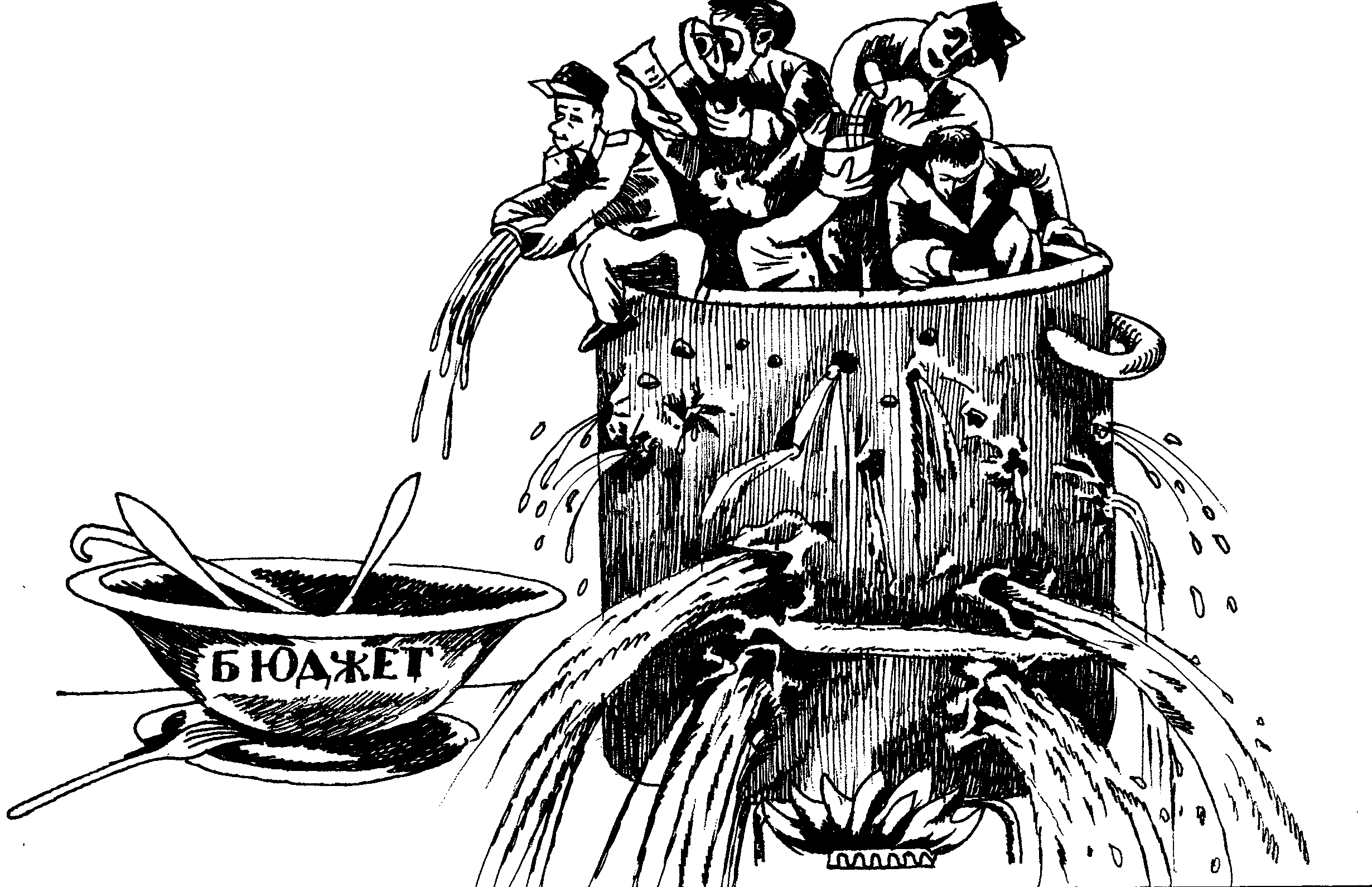

На этом фоне для решения вопросов с налогом на прибыль видится два подхода. Полная отмена налога и его замена доработанным налогом на имущество с фокусом на налоге на землю, либо внедрение совершенно иной философии в налогообложение прибыли. Возможен и смешанный вариант этих двух подходов. В этой связи стоит отметить, что налог на землю сегодня работает практически только в Киеве, сбор налога в котором составляет приблизительно 20% всего налога на землю в Украине. Через льготы по налогу на землю местные бюджеты недополучают миллиарды гривен, получая миллиардное финансирование из государственного бюджета, в котором постоянно имеется «дырка». Та самая «дырка», что не дает снижать ЕСВ. Налог на имущество, сложный для психологии налогоплательщиков налог и особенно для постсоветского пространства. В связи с этим быстрых шагов по увеличению поступления от налога на землю вряд ли стоит ждать.

Еще в законопроекте 3357 была предложена совсем другая модель налога на распределённую прибыль вместо налога на прибыль. Доработанный вариант с учетом опыта Эстонии, особенностей украинских реалий, поступившей критики и элементарной доработки юридической техники, получил название налога на выведенный капитал. Идея заключается в том, что налогом облагаются только суммы, которые выводятся из бизнеса. Решение собственника, в результате которого происходит выведение капитала из бизнеса, приводит к возникновению объекта налогообложения. Таким образом, для собственника все прогнозируемо и дает возможность показать реальную картину в финансовом результате предприятия. Это также дает возможность достигнуть финансового оздоровления предприятий за счет появления свободных денежных средств в виде отложенной уплаты налога, что создает предпосылки для инвестирования и капитализации предприятий.

Эффективность администрирования налогов обеспечивается простотой налоговой модели. Для справки: НДС и акциз стали в мире основным источником наполнения бюджета именно в силу своей простоты – объектом налогообложения есть конкретная операция. База (цена операции) * ставка = налог. Все довольно просто для всех и налогоплательщиков, и контролирующих органов. В результате поступления от налога на прибыль с юридических лиц в Европе сократились с 5 до 2-3 % от ВВП. В Германии до 200 человек администрируют весь НДС, который составляет почти 200 млрд евро в год.

Поэтому при разработке данной модели был заложен принцип администрирования непрямых налогов, что обеспечивает значительную простоту в контроле и администрировании.

Объектом является операция (как и в непрямых налогах), в результате которой капитал выводится из бизнеса. Это решение собственника о выплате дивидендов в пользу неплательщика налога на выведенный капитал, скрытое выведение в виде приравненных платежей (роялти, проценты в пользу нерезидентов, финансовая помощь неплательщикам, инвестирование за рубеж). Это также операции, в результате которых необходимо произвести доначисление при определенных условиях (контролируемые операции и операции, для которых используются обычные цены).

В предлагаемой системе все операции с плательщиками налога на выведенный капитал не являются объектом налогообложения. Следовательно, нет смысла контролировать все операции, которые осуществляются между 269 тыс. налогоплательщиков. Условно всех плательщиков налога на выведенный капитал можно представить как замкнутую бизнес — среду. Пока капитал вращается в этой среде — он нейтрален для налога и контроля, контролируется только вывод капитала из этой среды. Такой подход снижает количество контролируемых операций и позволяет перейти к интеллектуальному отбору субъектов для контроля (создания профиля поведения добросовестного налогоплательщика) и оперативно перекрывать «дыры» вытекания капитала из системы.

Налог на прибыль

Налог на выведенный капитал

Если сегодня по итогам «внезапного» обнаружения «ямы» налоговая идет ко всем, кто осуществлял операции с «ямой», а потенциально это 269 тыс. плательщиков, то в предлагаемой системе все эти операции становятся нейтральными, поскольку нет понятия доходы и расходы, а также убытки. Собранные средства в безналичном виде на банковском счете «ямы» должны выйти из системы в наличную форму или быть отправлены заграницу. Законодательство потребует включения механизма противодействия таким явлениям. Но это позволит оперативно отслеживать ситуацию, а не через полгода констатировать активность бомжа, профинансированного неустановленными лицами и миллиардными убыткам бюджета, которые собирают с тех же 1086 компаний, которые как раз все добросовестно заплатили.

Поскольку нет такого понятия как убытки, то все корректировки по ТЦО становятся прямыми объектами, что приводит к налогообложению капитала, покидающего Украину. Проценты и роялти при определенных условиях также становятся прямым объектом. Таким образом, основные схемы вывода капитала без налогообложения перекрываются.

Предлагаемая система является саморегулируемой экономической моделью, поскольку если дивиденды не распределяются, то инвестирование увеличивает производство, а в итоге увеличивает оборот товаров и услуг с увеличением поступлений от НДС и налогов на зарплату. Держать в Украине деньги на банковском счете просто потому, что они не обложились налогом, с существующим уровнем инфляции и валютными рисками, выглядит, скорее, как теоретический риск. Деньги в Украине будут бизнесом либо выводиться как дивиденды, либо вкладываться в развитие. В обоих случаях это дает поступление в бюджет. Эффективность данной системы подтверждает не только опыт Эстонии, но и множество исследований. Красноречивым доказательством, является его внедрение в Грузии.

В любой системе всегда остаются или могут быть найдены варианты ухода от налогов. Но надо действовать по принципу: «делаем то, что даст экономический эффект, а то, что несущественно, отпускаем». Это как в аудите — риск с незначительной материальностью не проверяется. Поэтому давайте перестанем заниматься крючкотворством и усложнять жизнь добросовестным плательщикам в попытке построить очень сложную систему без утечек, но с большими возможностями для налогового структурирования с целью оптимизации.

Данная система налога при одновременном поднятии порога обязательной регистрации НДС до 5 млн грн создает условия для перехода на общую систему малого бизнеса, который будет подавать декларацию только в том случае, если осуществляет распределение дивидендов или осуществляет ряд операций, которые приравнены к выведению капитала, например, раздает финансовую помощь неплательщикам налога.

PS:

Модель налога на выведенный капитал была разработана без какого-либо лоббизма или грантов (как, впрочем, и электронный кабинет). Эту модель сложно обвинить в отстаивании чьих-либо интересов, кроме как попытки действительно создать здоровую бизнес-среду в Украине. Как следствие, модель жестко критикуется со всех сторон. Потраченное время и качество отработки материала дают основания утверждать, что законопроект готов к принятию в первом чтении с дальнейшей доработкой ко второму чтению.

В процессе дискуссии относительно возможности имплементации данной модели критики указывают и на дырку в бюджете в случае ее внедрения. Куда же без «дырки», это же самый убойный аргумент для всех реформ. Возражения о том, что дырки не будет, поскольку доначисления по ТЦО и налогообложение пассивных доходов становятся прямыми объектами, встречает аргумент, что налоговая ТЦО администрирует некачественно. И это аргумент от тех, кто должен выполнять эту работу! Налог на землю, который также может выступить серьезным компенсатором, не воспринимается — это ведь местный бюджет и так далее.

Снова повторяется извечная тактика валить реальные реформы — поднимать вопрос о том, что существование модели невозможно без ликвидации упрощенки. И делается это неспроста. Ведь это означает, что упрощенка, почувствовав наезд, поможет мочить модель, которая невыгодна совсем другим игрокам и на самом деле, очень выгодна тем же упрощенцам. Но кто в шуме это заметит. По этому поводу надо сказать, что при существующей динамике оттока капитала в сумме 11 млрд долларов США практически без налогообложения, тыкать пальцем на единый налог выглядит как юродство с целями, далекими от истины.

Авторы сделали все, чтобы модель была готова к принятию. Далее вопрос политической воли к реформам и активности бизнеса, который должен решить, жить по прелестям «BEPS», в страхе отмены единого налога или по налогу на выведенный капитал.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Активные пассивные доходы КИК ![]() 151

151

С 18 октября 2023 года регистрация всех юридических лиц в «Электронном суде» становится обязательной: что это означает и какие риски несет? ![]() 1035

1035

Теперь на уровне закона – признание иностранных КЭП в Украине и другие изменения касательно КЭП ![]() 1306

1306

Иностранные электронные подписи признаются в Украине ![]() 1461

1461

Документ без номера и без даты: новый ГОСТ 4163:2020 ![]() 1648

1648

Обзор НДС-изменений в законопроекте 4184, или не Google единым ![]() 2067

2067

Имеет ли разумное экономическое оправдание новая система норм НКУ касательно контроля разумной экономической причины (деловой цели) хозяйственных операций налогоплательщика? ![]() 38815

38815

Что изменилось с 01 января 2021 года в сфере налогообложения? ![]() 6774

6774

Доказательная сила имейлов: позиции Кассационного хозяйственного суда ![]() 1430

1430

Законопроект № 4065 – каких изменений ожидать? ![]() 2592

2592

Прокомментировать

Прокомментировать